La catena del valore e il mito della difesa delle produzioni nazionali

A fronte di prospettive di crescita limitate, le misure protezionistiche vengono invocate come soluzione per deviare la domanda da beni esteri verso beni prodotti internamente nell’illusione di sostenere il PIL domestico. Ma lo spezzettamento delle produzioni all’interno delle Global Value Chain fa sì che molte importazioni risultino vitali per le imprese nazionali: il protezionismo finirebbe per colpire proprio le industrie italiane e far perdere loro competitività.

Globalizzazione e integrazione dei commerci internazionali vanno di pari passo e sono fortemente correlate; il 2016 è destinato a essere ricordato come un punto di minimo nella crescita del commercio internazionale; siamo dinanzi a un fenomeno epocale (la ritirata della globalizzazione) o passeggero (un mero rallentamento in un percorso di crescita a lungo termine)?

Con la globalizzazione le catene del valore sono diventate globali, attraverso nuovi circuiti di approvvigionamento dei fattori produttivi e mediante una scomposizione e rilocalizzazione internazionale di parte dei processi produttivi in paesi a basso costo del lavoro, con nuovi circuiti per approvvigionarsi dei fattori produttivi. In tale quadro assumono, pertanto, sempre maggiore rilevanza le scelte di medio-lungo termine relative al posizionamento strategico delle imprese nella catena del valore, e le dinamiche all’interno delle filiere globali, le cosiddette Global Value Chain o GVC.

Esistono minacce nel porre limiti, nella forma di misure protezionistiche, a questo processo? Fenomeni come "Brexit" e "Back to America" potranno avere un impatto, e di che segno, sulla globalizzazione secolare? E che effetti ci saranno per i settori maggiormente integrati a livello globale?

Il processo di integrazione dei commerci internazionali si sta esaurendo?

Il 2016 ha visto un punto di minimo nella crescita del commercio internazionale. La frenata dei Paesi emergenti, la minor spinta delle GVC, un ciclo degli investimenti debole, oltre che fattori accidentali e derive protezionistiche, hanno progressivamente abbassato la stima sulla crescita degli scambi mondiali all’1,7% su base annua, la metà circa di quanto sperimentato dal 2010 e addirittura una frazione (circa 1⁄4) di quello che è stato il ritmo medio nel corso degli anni Novanta. Si tratta della crescita più bassa dopo la crisi del 2009 e, soprattutto, di un livello di sviluppo inferiore all’incremento del PIL mondiale nello stesso anno, come a segnalare un passo indietro del processo di integrazione globale, misurato dalla crescita relativa, pari all’elasticità tra tassi di crescita del commercio e del PIL mondiale. Scambi più dinamici (un’evenienza verificatasi 17 volte negli ultimi vent’anni) riflettono infatti un’integrazione internazionale crescente. Al contrario, valori di elasticità inferiori all’unità (nel 2016 l’indicatore si assesta su 0,8) sono l’evidenza di un passo indietro della globalizzazione.

Le Global Value Chains e il posizionamento delle imprese italiane

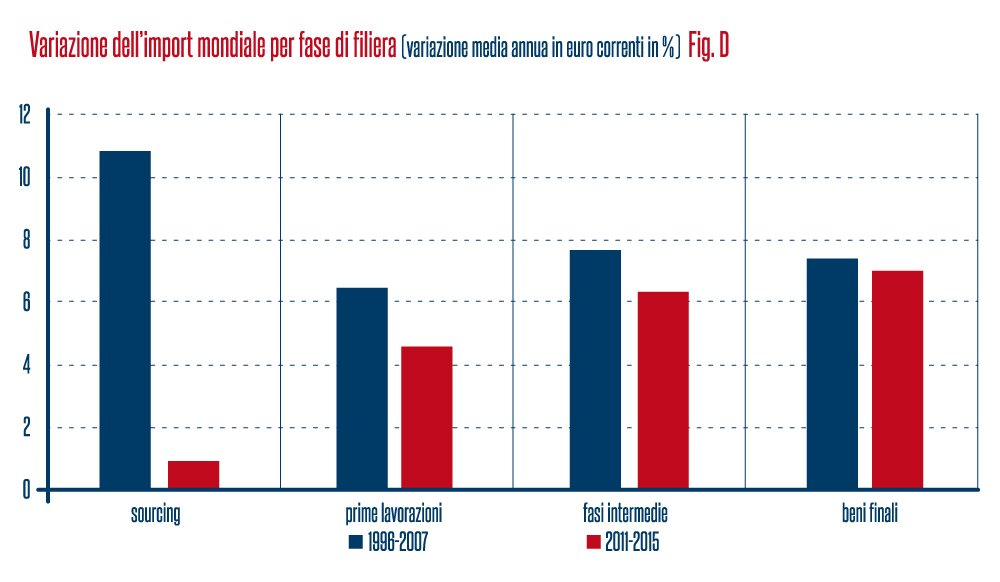

Il processo di creazione delle GVC a livello globale ha visto due fasi distinte: scomponendo i flussi di commercio per fase di filiera e confrontando i periodi pre- e post-crisi, tra il 1996 e il 2007 si è assistito al progressivo ampliamento dei mercati internazionali nelle fasi sia di approvvigionamento che di sbocco, mentre, negli anni successivi alla crisi del 2007-2008, si è sofferto un rallentamento soprattutto nelle fasi di sourcing e prime lavorazioni (2).

La partecipazione delle imprese italiane alle GVC è elevata. La quota di committenza internazionale risultava più elevata per Francia e Italia (oltre il 40%) rispetto a quella di Spagna e Germania (23%) (6).

Le imprese italiane partecipano alle filiere globali soprattutto come fornitrici di produzioni intermedie a medio-bassa tecnologia (59% dei casi), nonché come venditori finali (41%), mentre le imprese tedesche partecipano per il 35% nelle fasi intermedie e per il 65% in quelle finali. Come illustra il grafico sulle dinamiche pre- e post-crisi delle macrofasi delle GVC, appare più favorevole un posizionamento strategico delle imprese all’interno delle GVC è più favorevole nelle fasi finali, il cui potenziale di export è meno influenzato da questo cambiamento strutturale. Pertanto la dinamica in atto risulta generalmente più favorevole per il sistema delle imprese tedesche rispetto a quello italiano.

È chiaro che il posizionamento delle imprese italiane all'interno delle filiere globali migliorerà quanto più esse riusciranno ad avanzare all'interno delle catene del valore, occupando segmenti finali, che tendenzialmente hanno più alto valore aggiunto e godono di maggiori barriere all'ingresso.

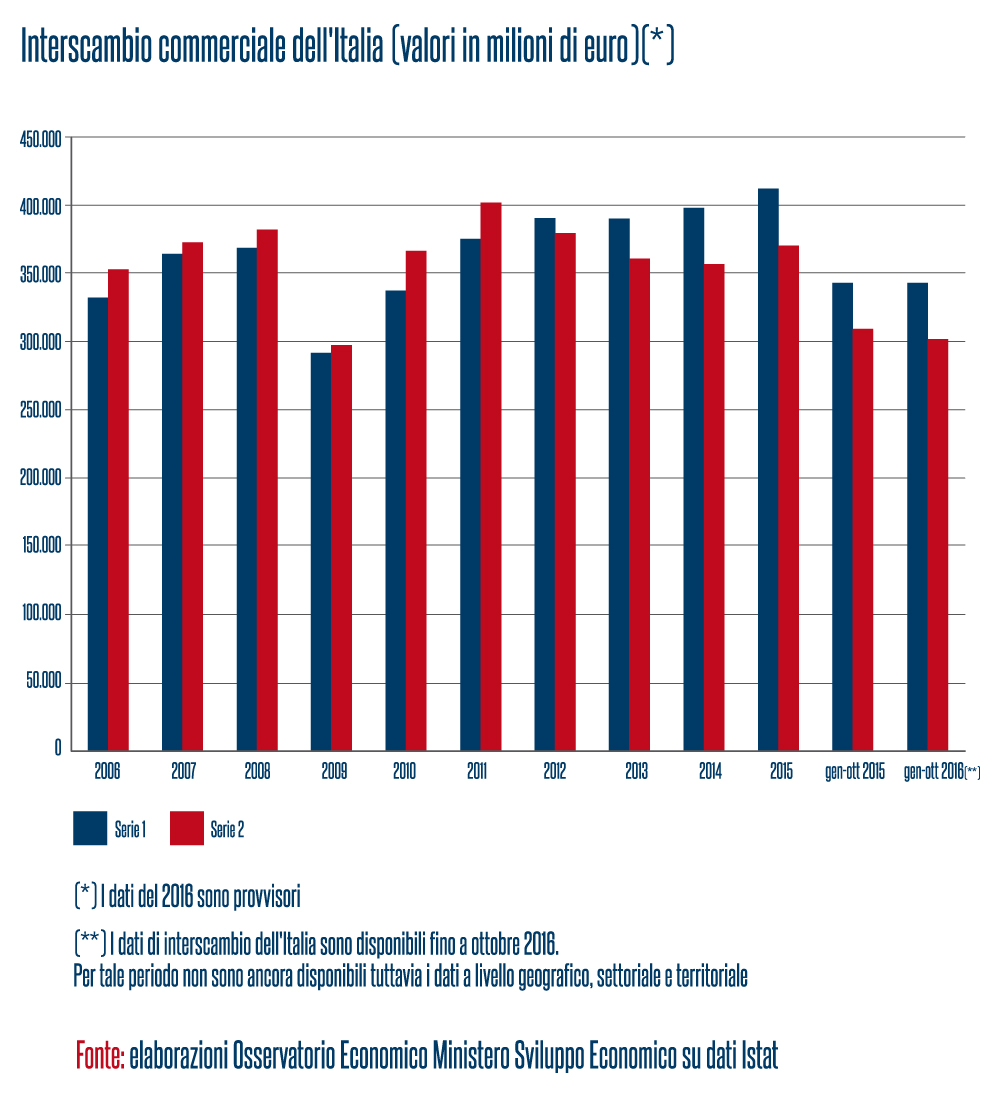

Le imprese italiane vivono bene sui mercati aperti: nel 2015 l’Italia ha beneficiato di export per €413mld e registrato importazioni per €370mld, con un saldo commerciale positivo di €43mld (il quinto al mondo). E tale dinamica dovrebbe confermarsi anche per il 2016 (1). L'export ha rappresentato la parte più dinamica del nostro PIL: dal primo trimestre del 2009 (il punto più basso della crisi globale) il fatturato delle imprese italiane con l’estero è aumentato del 45% (dati ISTAT a luglio 2016); quello rivolto alla domanda interna è invece rimasto sostanzialmente invariato (2).

La minaccia di un nuovo protezionismo per l’economia globale e per le imprese italiane

Dopo due decenni di progressiva apertura e abbattimento delle barriere agli scambi, dal 2010 si è assistito al moltiplicarsi di tentazioni protezionistiche e azioni distorsive del libero mercato. Secondo le misurazioni indipendenti di Global Trade Alert, dal 2009 sono oltre 6000 le iniziative nei diversi mercati che hanno discriminato i produttori esteri in favore di imprese domestiche. Ci sono poi comportamenti scorretti (ultimo per rilevanza è il caso del dumping cinese sull’acciaio) che favoriscono necessariamente azioni di difesa commerciale (2).

L’ultimo anno, in particolare, ha evidenziato la crescente sfiducia delle opinioni pubbliche e anche di parti rilevanti delle classi dirigenti verso processi di apertura e liberalizzazione dei mercati internazionali. Il Presidente eletto degli Stati Uniti ha fatto del nazionalismo economico uno dei cardini della propria proposta politica, si sono fermati i progetti per un’apertura dei grandi mercati (TTIP e il TPP) e Brexit è l'emblema di come un'ideologia politica fondata su paure e chiusure possa mettere a repentaglio più di quarant’anni di libero commercio tra i principali Paesi europei. A fronte di prospettive di crescita economica limitate, le misure protezionistiche vengono invocate come soluzione per deviare la domanda da beni esteri verso beni “nazionali”, nell’illusione di sostenere il PIL domestico.

Nella realtà, nel medio-lungo termine questo può non realizzarsi per via di due effetti. Innanzitutto, ad azioni protezionistiche introdotte da un governo viene tipicamente risposto dai governi di altri Paesi con contro-azioni protezionistiche. Inoltre, come abbiamo rilevato, l’allocazione delle diverse fasi produttive all’interno delle GVC fa sì che molte importazioni provenienti da altri Paesi (per esempio materie prime o semilavorati in acciaio, componenti automotive o plastiche industriali provenienti da Paesi come la Cina) rappresentano input per le fasi successive. Quindi barriere protezionistiche, quali i dazi doganali sulle importazioni, equivalgono ad incrementi di costi per la produzione dei beni finali. Il risultato complessivo sono prezzi più elevati e perdita di competitività per tutti i partecipanti alla filiera globale. Il Fondo Monetario Internazionale ha stimato che un aumento generalizzato dei dazi del 10% porterebbe ad una riduzione del PIL globale del 2% (7).

In conclusione, le tensioni protezionistiche rappresentano, in prospettiva, più una minaccia che un’opportunità per l’economia globale, ma ciò vale in particolare per le numerose imprese italiane che operano nelle fasi intermedie delle Global Value Chain, e che si troveranno a dover ripensare le proprie scelte strategiche in relazione all’evoluzione della globalizzazione, se possibile.

Note al testo:

(1) Osservatorio Economico Ministero Sviluppo Economico, 2016

(2) Rapporto ICE - Prometeia, Novembre 2016

(3) “Global Value Chains: new evidence and implications”, Atti del Convegno, Banca D’Italia, Marzo 2016

(4) ”Filiere produttive e nuova globalizzazione”, curato da Z. Rotondi, Ed. Laterza, Marzo 2014

(5) “Il sistema industriale italiano tra globalizzazione e crisi”, di A. Accetturo, A. Bassanetti, M. Bugamelli, I. Faiella, P. Finaldi Russo, D. Franco, S. Giacomelli e M. Omiccioli, Luglio 2013

(6) “Le imprese italiane tra crisi e nuova globalizzazione”, di A. Accetturo, A. Giunta e S. Rossi, Gennaio 2011

(7) “Sarà vero protezionismo?”, di E. Campanella, Aspenia – America prima di tutto, Novembre 2016

INDICE Gennaio/febbraio 2017

Editoriale

Monografica

- È arrivato Trump, e adesso? La fine del multilateralismo

- L’Unione Europea e i suoi trattati

- Completare il mercato comune, una sfida di sopravvivenza

- La trappola del protezionismo

- Il protezionismo non ha mai funzionato

- L'ansia del benessere e le sirene del protezionismo

- I vincitori e i vinti della globalizzazione, oltre i luoghi comuni

- La grande illusione protezionista: quel che rischiamo davvero

- Il protezionismo, una fallimentare strategia di distrazione di massa

- La catena del valore e il mito della difesa delle produzioni nazionali

- Non solo merci: i vantaggi della libera circolazione delle persone

Istituzioni ed economia

- Al referendum ha vinto il No, ma il ritorno al vecchio sistema è un'illusione

- Banche: la strada è segnata ma molte cose restano ancora da fare

Scienza e razionalità