Pensioni, cosa fare dopo quota 100? L'idea migliore è: niente

Istituzioni ed economia

Mario Draghi è una persona sobria. Anche nel parlare. Diversamente dalla loquacità del suo predecessore che svolgeva un’arringa anche se gli chiedevano l’ora, Draghi è abituato a pesare le parole perché proviene da un’esperienza in cui si è reso conto che bastano tre parole (whatever it takes) per cambiare indirizzo alla prospettiva economico-sociale di un continente e, conseguentemente, di tutto il mondo. Certo, sappiamo bene che non conta che cosa si dice, ma chi lo dice, perché ‘’di parole che tutti odono sono composte le frasi che nessuno ha udito mai’’, soprattutto in ragione delle funzioni e del potere che quella persona ricopre e svolge.

Eppure, ancorché taciturno, parco di parole, alieno alle chiacchiere, da quando Draghi è presidente del Consiglio c’è una parola che è stata bandita dall’agenda di governo. Se ci prendiamo la briga di leggere i testi dei discorsi fatti dal premier in questi sei mesi di governo, non troveremo mai alcun riferimento ad una parola che ha in sé il potere distruttivo di un ordigno nucleare e che è destinata a mettere a dura prova anche i governi più solidi. ‘’Pensione’’ è la parola maledetta.

Da quando è a Palazzo Chigi Draghi non ha mai usato quella parola (che evoca il più grande problema di finanza pubblica, mette in crisi qualunque rapporto corretto tra le generazioni, accresce lo squilibrio del mercato del lavoro, determina una devastante invidia sociale, si accompagna al declino della cultura del lavoro) neppure per raccontare – per paura di essere equivocato – che da ragazzino andava in vacanza alla Pensione Azzurra in una ridente località marittima. Il silenzio dell’Uomo del Monte, anziché una trepida e silenziosa attesa, ha provocato una sorta di hellzapoppin di fake news. Basta scorrere i social (anche quelli meno trucidi) per imbattersi in titoli che sparano ipotesi di pensionamento con requisiti assurdi, assicurando che è quello il pensiero di Draghi. Poi rimane in campo la proposta – fuori dal mercato, dalla storia e dalla logica – delle confederazioni sindacali, le quali, assecondate fino alla lusinga dall’allora ministro Nunzia Catalfo, si sono convinte che tutto è possibile e attendono minacciosi che il governo risponda sui contenuti della loro piattaforma, preparando intanto propositi di ‘’mobilitazione’’.

La storia la conosciamo. Alla fine dell’anno viene a scadere quota 100 (salvo la possibilità di avvalersi del diritto successivamente per chi lo matura entro quella data). Non c’è il rischio di un salto nel buio, come racconta la propaganda sindacale. Rimarrebbero due possibilità di andare in quiescenza per tutti quelli che sono nel sistema misto: la vecchiaia (67 anni e 20 di contributi); la vecchiaia anticipata (42 anni e 10 mesi e un anno in meno per le donne, almeno fino a tutto il 2026). Resterebbe appeso, fino ad allora, il ‘’che fare’’ dell’adeguamento automatico all’attesa di vita. Ma non si può avere tutto; poi, ci sarebbe il tempo per pensarci visti anche gli effetti della pandemia sui tassi di mortalità. C’è tuttavia un fantasma che si aggira lungo la Penisola: lo "scalone".

A parità di contribuzione (38 anni) che poteva andare in pensione aggiungendo 62 anni di età dovrebbe attendere i 67 anni oppure raggiungere 42 anni e 10 mesi di servizio (un anno in meno per le donne) per varcare la soglia del trattamento anticipato a prescindere dall’età. È la solita leggenda metropolitana che nel 2007, per superare un altro ‘’scalone’’, indusse il governo di allora a caricare 7,5 miliardi in un decennio sul sistema. A mio parere, uno spazio equipollente a quota 100 potrebbe essere coperto, per molti casi di bisogno effettivo, dall’Ape sociale, una prestazione-ponte, a carico dello Stato, che richiede 63 anni di età e, a seconda delle condizioni protette, 30 o 36 anni di contributi. E che consentirebbe di anticipare l’uscita dal lavoro fino a 43 mesi prima della maturazione del diritto alla pensione.

Non ignoro le possibili repliche. Il Pacchetto Ape (con i ‘’quarantunisti’’ e dintorni) può essere utilizzato a fronte dei requisiti previsti (condizioni di disagio e di difficoltà personale o famigliare), ma non da coloro che compiono ‘’una scelta di vita’’ (non a caso le statistiche dell’Inps dimostrano che i ‘’quotacentisti’’ appartengono in prevalenza a lavoratori con tali attitudini). Ma anche per questi casi ci può essere una risposta adeguata: il ripristino dell’Ape volontaria. Se poi si guarda quanto è avvenuto nella realtà ci si accorge che i pensionati in grado di azzeccare l’ambo dei 62 anni di età e dei 38 di anzianità - senza adeguamenti alla speranza di vita né penalità sulle regole di calcolo dell’assegno, ma con un sistema di finestre mobili differenziate tra settore privato (3 mesi dalla maturazione del diritto) e pubblici dipendenti (6 mesi) - sono stati nei due anni meno di 30mila, mentre la grande maggioranza dei ‘’quotacentisti’’ hanno dovuto far valere, per ovvi motivi, età medie ed anzianità medie più elevate.

Nel 2020 sono pervenute all’Istituto oltre 130mila domande per Quota 100, circa il 40% in meno rispetto al 2019. Il forte calo (anche di quelle accolte: da 193mila a 73mila) è presumibilmente una conseguenza del gran numero di adesioni nel 2019 da parte di lavoratori desiderosi di ritirarsi che avevano maturato i requisiti per l’anticipo pensionistico in anni precedenti. Infatti, la metà delle domande del 2019 è stata inoltrata da soggetti con età superiore ai 63 anni, il doppio rispetto al 2020. In generale, l’anzianità contributiva con cui i lavoratori ha usufruito di Quota 100 è elevata, oltre il 65 per cento degli interessati vanta 40-41 anni di servizio. In definitiva, i lavoratori prossimi al raggiungimento del requisito ordinario di pensionamento anticipato sembrano quelli più propensi ad optare per Quota 100. In sostanza, a fronte di un anticipo che, in teoria, poteva essere di 4 anni e 8 mesi (nel caso degli uomini), i dati effettivi indicano che per i due terzi degli interessati l’anticipo si è ridotto a meno di due anni in virtù dell’elevata anzianità di servizio posseduta.

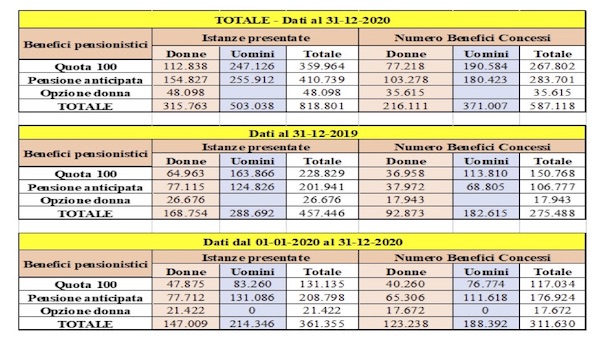

Quanto al numero dei soggetti che hanno utilizzato il ‘’pacchetto’’ anticipato, la tabella è chiara (Fonte: Inps - XX Rapporto 2020) e mette in evidenza che il numero dei lavoratori (283mila) che si sono avvalsi del requisito del pensionamento ordinario di anzianità (42 anni e 10 mesi per gli uomini e un anno in meno per le donne) supera nel complesso (fino a tutto il 2020) quello dei ‘’quotacentisti’’ (267mila). Ciò significa che per molti interessati è risultato conveniente avvalersi del percorso anticipato ordinario (per il quale non è richiesto alcun requisito anagrafico) a cui erano in grado di arrivare ad un’età inferiore ai 62 anni necessari per uscire con quota 100.

Avvicinandosi alla scadenza di quota 100, il presidente dell’Inps Pasquale Tridico ha dovuto necessariamente tenere conto dei dati e ha contribuito a sommergere illacrimata quota 100. Infatti, Tridico – illustrando il XX Rapporto – ha smentito ‘’in disordine e senza speranza’’ gli esiti annunciati delle due principali misure di politica sociale varate dal Conte 1: quota 100 e il reddito e la pensione di cittadinanza. Per quanto riguarda il primo aspetto le parole di commento sono pietre. "’La misura sperimentale e triennale di Quota 100 ha permesso il pensionamento anticipato di 180mila uomini e 73mila donne nel primo biennio 2019-20. Dall’analisi del take-up di Quota 100 emerge che la misura è stata utilizzata prevalentemente da uomini, con redditi medio-alti e con una incidenza percentuale maggiore nel settore pubblico. Se ci si limita invece ai dipendenti del settore privato, oltre al genere e al reddito, assume un ruolo chiave anche la salute negli ultimi anni di carriera. Rispetto agli impatti occupazionali attraverso la sostituzione dei pensionati in Quota 100 con lavoratori giovani, un’analisi condotta su dati di impresa non mostra evidenza chiara di uno stimolo a maggiori assunzioni derivante dall’anticipo pensionistico".

Per evitare che rimangano dei dubbi, anche il XX Rapporto ribadisce il concetto: ‘’Con l’avvio di Quota 100, il saldo cumulato assunzioni-cessazioni sembra attestarsi su un trend non crescente. Se da un lato i valori positivi indicano un numero di assunzioni cumulativamente maggiore delle cessazioni, non appaiono evidenze chiare di uno stimolo alle maggiori assunzioni da parte dell’anticipo pensionistico. Tuttavia, la lieve tendenza “non-decrescente” dell’approssimazione lineare della curva porta a non esclude¬re del tutto che Quota 100 abbia indotto alcuni effetti di turn over, seppur poco significativi.

Il XX Rapporto dell’Inps ha altresì quantificato gli oneri aggiuntivi delle principali proposte in campo di cui vengono di seguito sintetizzate le caratteristiche essenziali:

a) 41 anni di contribuzione: si riduce il requisito dell’anzianità contributiva a 41 di anni di contribuzione per l’accesso alla pensione anticipata sia per gli uomini che per le donne (lasciando inalterata la finestra trimestrale per la decorrenza della pensione), favorendo coloro che hanno un numero elevato di anni di contribuzione indipendentemente dal requisito anagrafico. La proposta non prevede modifiche al metodo di calcolo della pensione.

b) opzione al calcolo contributivo: si introduce un requisito di flessibilità che permetta a tutti l’uscita anticipata con i requisiti previsti per i lavoratori del sistema contributivo (64 anni di età e almeno 20 di anzianità contributiva con un importo minimo della pensione pari ad almeno 2,8 volte l’assegno sociale). A causa della limitata possibilità di accesso per i lavoratori autonomi e per le donne - che con 20 anni di contributi difficilmente raggiungono una prestazione pari ad almeno 2,8 volte l'assegno sociale - si propone in alternativa un requisito di almeno 64 anni di età e 36 anni di contributi, senza il limite sul valore dell’assegno. La proposta prevede la modifica al calcolo della pensione che viene effettuato con le regole dell’opzione al contributivo.

c) anticipo della quota contributiva della pensione: si permette ai lavoratori del sistema misto l’anticipo pensionistico della sola quota di pensione contributiva al raggiungimento dei seguenti requisiti: almeno 63 anni di età, almeno 20 anni di contribuzione e un importo minimo di 1,2 volte l’assegno sociale. Al raggiungimento del requisito di vecchiaia al lavoratore viene riconosciuta anche la quota retributiva della pensione.

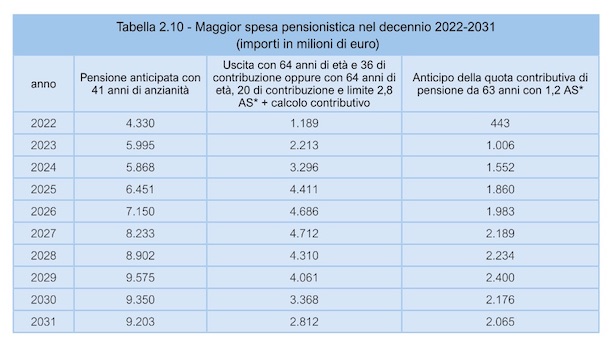

Qualcuno potrebbe sostenere, senza malizia, che le tre proposte in campo hanno lo stesso autore ovvero il presidente Tridico; poiché sono in circolazione molte proposte meno sensate facciamo finta di non essercene accorti. Nella Tabella che segue, si riportano gli effetti in termini di maggior spesa pensionistica non considerando gli effetti sulla maggior spesa per TFS/TFR dei lavoratori pubblici e per TFR dei lavoratori del settore privato sul fondo di tesoreria.

Si tratta di una tabella molto interessante perché mette dei numeri in chiaro per quanto riguarda la spesa all’interno di un dibattito corrente dove ognuno (a partire dai sindacati) spara delle proposte con la stessa spensieratezza di un cacciatore di farfalle sotto l’Arco di Tito. Chi volesse farsi una idea più precisa della maggiore spesa cumulata in un decennio deve solo fare la somma di quanto previsto per ciascun anno. Per agevolare l’operazione risulto queste somme in milioni di euro: 75.057 nella prima ipotesi; 35.058 nella seconda; 17.908 nella terza. Tutto ciò premesso l’Inps non si spinge oltre salvo effettuare alcune raccomandazioni al legislatore, invitandolo a tener conto del crescente livello di spesa pensionistica rispetto al PIL a normativa vigente e delle tensioni che ci saranno nei prossimi anni sul denominatore anche a seguito della crisi pandemica oltre a quelle già note che agiscono sul numeratore e dovute a fenomeni demografici difficilmente controllabili.

Inoltre, dovrebbe tenere debito conto dell’equità intergenerazionale cercando di creare condizioni di flessibilità nella direzione di quelle già esistenti nel sistema contributivo in modo da non generare ulteriori discriminazioni tra generazioni di lavoratori spostando ancora una volta i costi di un intervento a carico delle giovani generazioni. Da ultimo, a tutela di alcune tipologie di lavoratori, perché senza lavoro o in condizioni di salute precarie o impegnati in lavori particolarmente gravosi, andrebbero rafforzati quegli strumenti quali l’APE sociale (reddito ponte al requisito di vecchiaia) e le misure pensionistiche già esistenti per i lavori usuranti e i lavoratori precoci.

In conclusione di questi ragionamenti è il caso di riassumere una proposta.

Può sembrare una soluzione paradossale, ma è preferibile non fare nulla e lasciare che il sistema, pur con tutte le ammaccature accumulate (il blocco dell’adeguamento automatico all’attesa di vita per il trattamento anticipato resta in vigore fino a tutto il 2026) ritrovi un possibile equilibrio da solo. A pensarci bene la disciplina, sfrondata da una norma sperimentale temporanea, come “quota 100”, sarebbe “autoapplicabile” secondo il seguente schema: a) pensione di vecchiaia a 67 anni e almeno 20 anni di versamenti; b) pensione anticipata di vecchiaia (ex anzianità) facendo valere, a prescindere dell’età anagrafica, 42 anni e 10 mesi se uomo, un anno in meno se donna. Anche in questo caso si tratta di una deroga gialloverde che verrà a scadenza (salvo modifiche) alla fine del 2026; c) "opzione donna" con 58 anni e 35 di contributi ma in regime interamente contributivo. Ai tre capisaldi si aggiungono altre norme di carattere strutturale quali le tutele per i lavori usuranti e per l’accesso precoce al lavoro.

Come rispondere, però, ai “difensori della fede” che si leveranno in coro a denunciare l’ostacolo di un nuovo “scalone” (da 62 a 67 anni per quanti non potranno avvalersi dei requisiti del pensionamento anticipato ordinario) sulla strada verso l’agognata pensione? C’è lì apposta l’Ape sociale, una misura sempre riconfermata (sarebbe bene che diventasse strutturale) anche dallo stesso Governo Conte. L’Ape (anticipo pensionistico) sociale consiste in un’indennità, a favore di determinate categorie di soggetti in condizioni di disagio familiare, occupazionale e sociale, e spetta fino alla maturazione dei requisiti pensionistici di vecchiaia. La prestazione ha natura assistenziale, è a carico dello Stato ed erogata dall’Inps.

Certo, le differenze tra l’Ape e una pensione sono evidenti, soprattutto per il fatto che, nell’anticipo, sono previste delle condizionalità che non esistono nel caso del pensionamento di anzianità. È diversa la logica delle due misure: l’Ape si rivolge (ci sono fino a 43 mesi di anticipo del trattamento) a chi ha un’esigenza effettiva di uscire dal lavoro il prima possibile; e può farlo a carico dello Stato. “Quota 100” e surrogati rientrano nelle scelte di vita della persona. E ciò potrebbe essere considerato un limite, per rimediare al quale potrebbe servire il ripristino dell’Ape volontario che potrebbe rispondere, invece, ad esigenze soggettive incondizionate (sia pure alle condizioni previste).

Trovaci su FACEBOOK