Prezzo del petrolio e crescita: l'equazione che non funziona più

Istituzioni ed economia

Del prezzo del petrolio e della spinta che il crollo del barile avrebbe dovuto imprimere alla crescita abbiamo già parlato più volte su queste pagine. Ne abbiamo parlato ex-ante (qua e anche qua), insieme a poche altre voci fuori dal coro, quando gli 'ottimisti di regime', sostenevano che col basso prezzo del greggio l’economia sarebbe tornata a volare. Ne abbiamo già parlato anche ex-post, quando si è capito che ormai quella spinta fenomenale sulla crescita che (quasi) tutti si aspettavano non ci sarebbe stata.

Vale la pena tornare un’ultima volta sull’argomento solo per sottolineare che, poco tempo fa, anche la BCE nel suo bollettino economico mensile di giugno ha sostanzialmente confermato che l’oro nero a prezzo stracciato non è servito a far ripartire l’economia mondiale. E che, come avevamo paventato, l’effetto netto del prezzo del greggio si è risolto in poco o niente.

In estrema sintesi, l’impatto negativo prodotto dal crollo delle quotazioni sui paesi esportatori, e in particolare sulla loro domanda interna e i riflessi altrettanto negativi sulle altre economie emergenti, era stato inizialmente sottovalutato. Viceversa, l’impatto positivo sulla crescita dei paesi importatori di petrolio, imputato alla riduzione dei costi di produzione e all’effetto sul reddito disponibile e sui consumi interni, era stato sopravvalutato.

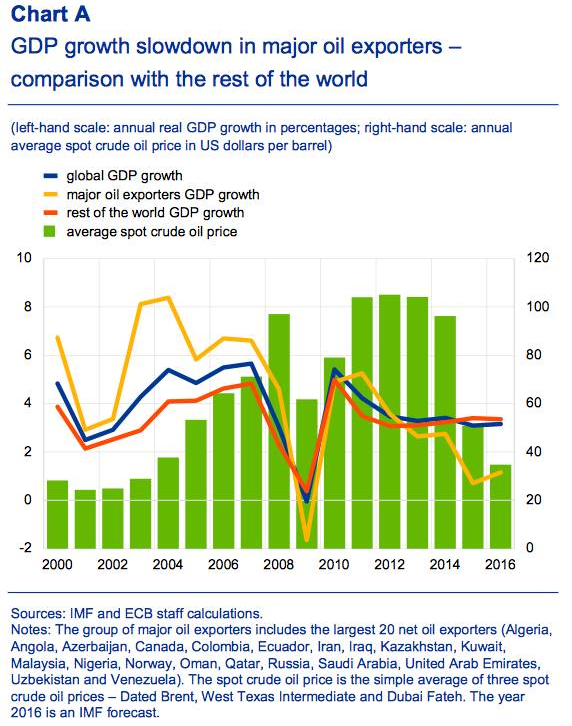

I grafici pubblicati nel documento della BCE mostrano chiaramente che la rapida crescita dei paesi esportatori ha preso corpo in coincidenza con l’aumento altrettanto rapido del prezzo del barile nel primo decennio del nuovo secolo. Ed è stata poi seguita da una brusca frenata proprio in coincidenza con il crollo delle quotazioni dell’oro nero a partire dall’estate del 2014. I paesi esportatori sono cresciuti più della media mondiale prima del 2014, e meno della media proprio dopo il 2014 (chart A pubblicato dalla BCE).

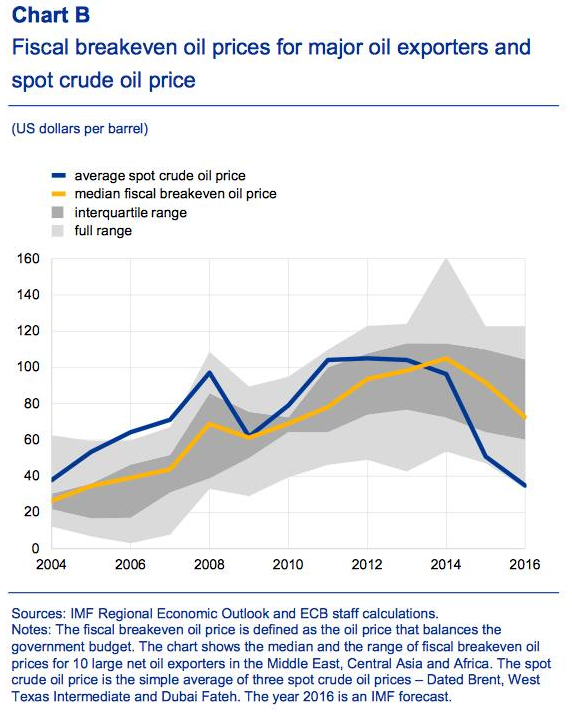

Ad alimentare la loro crescita, nella fase di aumento dei prezzi del petrolio, non sono stati solo gli investimenti nel settore estrattivo, ma con ogni probabilità anche il cospicuo gettito fiscale ricavato dalle esportazioni, che ha permesso di finanziare aumenti di spesa pubblica e alimentare la domanda e la crescita anche attraverso questa via. Fino all’estate del 2014, prima che le quotazioni cominciassero a scendere, il prezzo del petrolio si è mantenuto ben al disopra del cosiddetto fiscal breakeven oil price (FBOP). In parole povere, quest’ultimo è il livello di prezzo del petrolio che assicura il pareggio del bilancio pubblico (chart B pubblicato dalla BCE). Un prezzo di mercato ampiamente superiore al FBOP significa, appunto, l’esistenza di margini per l’aumento della spesa pubblica senza andare in deficit. Questo “eldorado” è ovviamente cessato con il crollo delle quotazioni dell’oro nero. Con ripercussioni negative sugli altri emergenti e anche sull’economia mondiale.

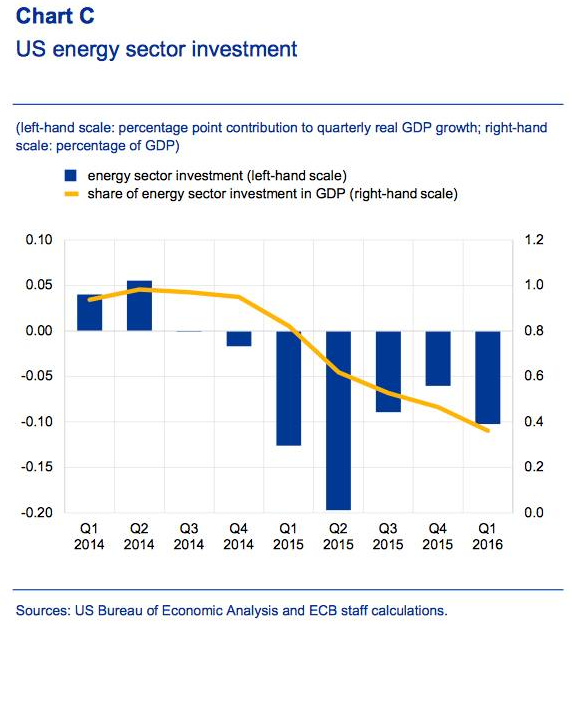

La contrazione degli investimenti nell’attività estrattiva, conseguente al calo delle quotazioni petrolifere, ha pesato parecchio sulla crescita dei paesi esportatori, ma si è fatta sentire anche altrove. Per esempio negli Stati Uniti, dove il comparto dello shale-oil ha accusato il colpo, dopo un ciclo di evidente sovra-investimento e sovra-indebitamento delle imprese del settore. Anche su questo i dati parlano chiaro. Negli USA il tasso di crescita degli investimenti nel settore dell’energia è diventato negativo. E la quota degli investimenti in rapporto al prodotto interno lordo si è notevolmente ridotta (chart C pubblicato dalla BCE).

Ben poco ha potuto il classico impatto positivo sui costi di produzione e sul maggior reddito disponibile nei paesi importatori. Che per vari ordini di ragioni, alcune strutturali (maggiore efficienza energetica dei processi, produzione meno oil-intensive), altre congiunturali (dovute al pessimo clima di fiducia a sua volta dovuto alla crisi) è stato molto limitato.

Trovaci su FACEBOOK