Troppi dati, nessun dato. La qualità delle statistiche sull'evasione fiscale

Istituzioni ed economia

Giornali e blog, si sa, amano le statistiche. L’invasione delle tecnologie dell’informazione ha reso disponibile un numero di dati crescente e sovrabbondante, basti pensare al fatto che secondo alcune stime il 90% di tutto il monte dati esistente è stato prodotto negli ultimi 24 mesi! Come in ogni periodo di abbondanza, il costo d’ingresso nel “mercato dei dati” diminuisce, con seri impatti sulla qualità delle statistiche presentate. Se basta scaricare un foglio Excel e preparare un grafico, per costruire uno “storytelling” a supporto del proprio articolo, quando il pubblico, spesso e comprensibilmente, è meno preparato di chi scrive, il rischio che il tutto si risolva in un pasticcio e in disinformazione diventa piuttosto rilevante.

L’esempio principe, in Italia, sono le statistiche, spesso presentate a sproposito, sul fenomeno dell’evasione fiscale. Tutti hanno la giusta curiosità di capire l’estensione del fenomeno, soprattutto in termini geografici. Oggi, per esempio, il Corriere della Sera riporta la notizia della maggiore incidenza del fenomeno dell’evasione IVA al Nord rispetto al Sud, cosa che sembrerebbe smentire la diffusa evidenza del Sud Italia come campione del lavoro nero e dell’evasione fiscale.

I dati sull’evasione, come tutti gli indicatori economici, non definiscono in modo necessariamente esaustivo il fenomeno che s’intende misurare e studiare. Più della cultura del dato, andrebbe rinforzata quella del metadato, ovvero delle informazioni metodologiche necessarie per interpretare il grezzo numero. Presentare le cifre assolute sulla stima dell’IVA evasa, come fatto dal Corriere, mostrando la sola distribuzione territoriale del totale evaso, ignora la semplice osservazione che le basi imponibili non sono distribuite in maniera uniforme sul territorio italiano.

Sarebbe necessario, come prima cosa, normalizzare il dato sulla grandezza della base imponibile teorica. Nel caso specifico, per esempio, in rapporto ai consumi regionali. Inoltre, il metro usato per misurare l’evasione fiscale è soggetto alla fonte di errore dovuta allo sforzo indiretto che gli organi dello stato preposti a tal fine pongono nella lotta al fenomeno dell’evasione e dell’elusione fiscale. Se questo sforzo non fosse uniformemente distribuito, come nel caso in cui le autorità preferissero i “pesci grossi” alle piccole elusioni, la precisione del dato regionale sarebbe indubbiamente minore. È dunque chiaro che presentare i dati amministrativi sui contenziosi, o sulle somme incassate dopo un accertamento, non è il modo corretto di descrivere il fenomeno dell’economia sommersa.

Va ricordato, infatti, che quella che comunemente è detta “economia sommersa”, ovvero sulla quale non si pagano in modo completo tutte le tasse, nelle definizioni internazionali coincide con il solo sommerso economico, cioè con l’insieme delle attività produttive legali svolte contravvenendo a norme fiscali e contributive al fine di ridurre i costi di produzione. Le attività illegali sono perciò, sinora, fuori dal fenomeno così definito, sebbene il recente cambio di metodologia permetterà, forse, a Istat di integrare le unità di lavoro irregolari con quelle propriamente illegali. Una componente rilevante del sommerso economico è rappresentata dal valore aggiunto non dichiarato e alla cui produzione partecipano lavoratori non regolari. Presentare le cifre sul lavoro irregolare dona, perciò, una visione più ampia e più corretta sulla pervasività o meno del fenomeno dell’evasione fiscale, assieme alla sua distribuzione territoriale.

Sono definite non regolari le prestazioni lavorative svolte senza il rispetto della normativa vigente in materia fiscale-contributiva, quindi non osservabili direttamente dalle istituzioni né registrabili nelle le fonti amministrative. La misura dell'input di lavoro non regolare utilizzata, in questo caso, fa riferimento al concetto di unità di lavoro, che rappresentano la trasformazione a tempo pieno delle prestazioni lavorative offerte e sono ottenute dalla somma delle posizioni lavorative a tempo pieno e delle posizioni lavorative a tempo parziale, principali e secondarie, trasformate in unità a tempo pieno.

L’Istat perviene alla stima delle ore irregolari tramite il confronto di fonti diverse. In primo luogo, i registri amministrativi offrono una stima, al netto dell’imperfezione degli stessi, sulle unità regolari, mentre alcune inchieste campionarie specifiche, principalmente l’inchiesta sulle forze lavoro, sono utilizzate per misurare, sebbene imperfettamente, le ore di lavoro realmente prestate dai lavoratori. La misura, perciò, è soggetta nonostante tutto ad ampi margini di errore, causati da un insieme di fattori non perfettamente identificabili e isolabili.

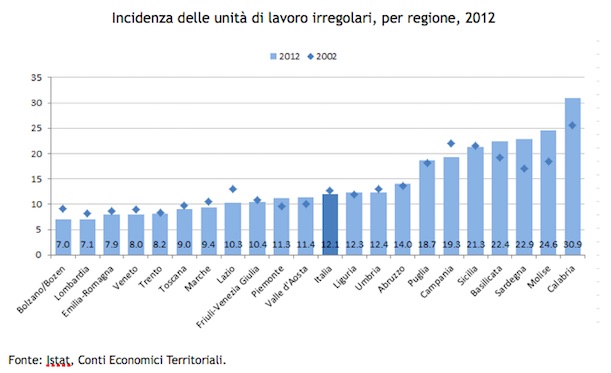

Come si nota dal grafico, che mostra la dispersione territoriale del fenomeno per l’anno 2012, l’ultimo disponibile, la quota di lavoro irregolare è, in media, stabile in Italia, nell’ultimo decennio, attorno al 12% del totale, con una forte variazione regionale, che vede il Sud con il triste primato dell’irregolarità totale o parziale del lavoro prestato, con punte di irregolarità superiori al 20% in Sicilia, Basilicata, Sardegna, Molise e Calabria, che detiene il triste primato di quasi una unità lavorativa su tre irregolare, incidenza pari a quattro volte quella della Provincia di Bolzano.

Il fatto piuttosto drammatico è che in alcune delle regioni già colpite fortemente dalla piaga del lavoro nero, la situazione sembra essere peggiorata nei lunghi anni di crisi, in modo piuttosto rilevante. La Calabria ha sperimentato un aumento di cinque punti percentuali nell’incidenza del lavoro irregolare, sei punti percentuali per il Molise e la Sardegna, mentre l’irregolarità sembra stabile in Sicilia e in leggero rinculo in Campania. Poiché la recessione si è fatta sentire anche nei due anni successivi, non ci stupiremmo di vedere, quando i dati saranno disponibili, un successivo aumento in alcune delle regioni citate. Nulla di cui andare troppo lieti, a differenza del messaggio che scaturirebbe utilizzando, a torto come spesso accade, un indicatore non corretto.

Trovaci su FACEBOOK