No, la BCE non obbligherà le nostre banche ad azzerare i crediti

Istituzioni ed economia

La recente stretta della BCE sulle linee guida per la gestione dei crediti deteriorati (Non Performing Exposures) costituisce un vero e proprio case study di come l’approccio superficiale, quando non fazioso, di commentatori e politici italiani possa riuscire a distorcere il contenuto di una notizia. Figuriamoci poi elaborare un’analisi obbiettiva delle implicazioni che detta notizia potrebbe avere.

Per i difensori dei nostri campioni nazionali, la BCE si starebbe apprestando a obbligare le povere banche italiane a svalutare in modo automatico e indiscriminato i crediti in bilancio, con la tragica conseguenza di stroncare sul nascere i tentativi di risanamento che i nostri gracili istituti stavano faticosamente cercando di portare avanti. Storia semplice e conveniente, dunque : BCE “cattiva” strozza a colpi di austerity le banche italiane che per l’occasione, pur essendo banche, sono i “buoni”.

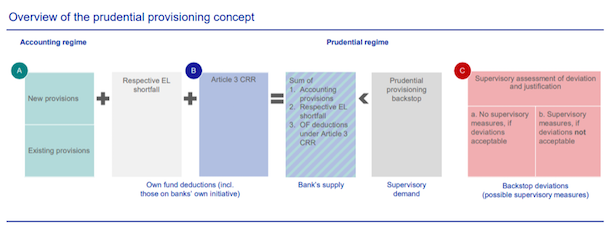

Non è affatto così. La banca centrale europea ha emanato un addendum a delle linee guida. Dunque non c’è nessuna regola obbligatoria, ma una indicazione preliminare su quello che, all’interno di un approccio opportunamente prudenziale, viene ritenuto un comportamento adeguato. Inoltre, posto che nessuno trova utile azzerare un credito che sia ancora recuperabile, è sempre possibile derogare, in presenza di solide evidenze di incassi futuri come evidente dalla figura che segue.

Dunque c’è una bella differenza tra dire “le banche saranno obbligate a svalutare in modo automatico” e “siate avvertiti che è prudente azzerare quei crediti per cui non si hanno attese di recupero residue”. Non c’è né obbligo né regola meccanica. Se il contenuto delle linee guida è stato travisato, l’approccio difensivo dei “campioni nazionali” risulta addirittura grottesco: la BCE dà indicazioni per promuovere un atteggiamento prudenziale e una maggiore trasparenza nelle regole contabili, e se anche questo avesse un “costo eccessivo” per i nostri istituti quale sarebbe l’alternativa? Rifiutare una buona regola per difendere cattive pratiche? Tenerci bilanci meno trasparenti o mantenere condotte meno prudenti perché è troppo costoso seguire le linee guida?

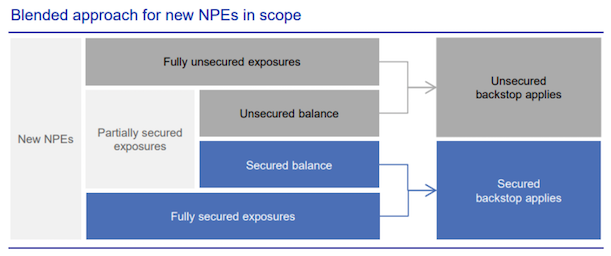

Per provare a fare un po' di chiarezza scendiamo nel merito: l’aggiornamento sulle linee guide BCE prevede che gli istituti di credito portino al 100% gli accantonamenti, a fronte del rischio derivante dal mancato recupero dei crediti, quando siano trascorsi 7 anni per quelli assisti da garanzie immobiliari oppure 2 anni per gli altri. Come efficacemente illustrato dal grafico che segue, l’applicazione delle soglie tiene conto della possibilità che le garanzie coprano solo una parte dell’esposizione.

Queste scadenze sono giuste o sbagliate? In questo post ho utilizzato i dati di 2 research paper (questo e questo) pubblicati dalla Banca d’Italia per argomentare che in linea di massima si tratta di scadenze ragionevoli e che i potenziali casi esclusi sono molto limitati e in ogni caso si riferiscono ad esposizioni che presentano recuperi residui molto limitati.

Fuori dal merito più tecnico del documento sulle linee guida provo a concludere con qualche riflessione di carattere generale:

1. La BCE fa il suo dovere nel suggerire linee di condotta prudenziali che possano prevenire crisi future, un paese al quale l’imprudenza di MPS, delle popolari venete e delle quattro banche è costata ai contribuenti finora non meno di una decina di miliardi (e si tratta di partite ancora aperte) dovrebbe fare tesoro di queste indicazioni anziché avversarle.

2. La presenza di linee guida dettagliate aumenta la trasparenza dei bilanci degli istituti di credito e ne rende più agevole la valutazione da parte degli analisti esterni che si trovano costretti ad applicare minori “aggiustamenti prudenziali”. Questo nel medio termine ha effetti positivi: Unicredit ha dovuto aumentare di 8 miliardi i propri accantonamenti e cedere 17,7 miliardi di sofferenze per risultar credibile nel proporre l’ultimo aumento di capitale – con le nuove linee guida il primo sforzo sarebbe stato diluito nel tempo (e sarebbe stato forse minore) e il secondo, forse, non necessario.

3. Le banche sono un ingranaggio delicato e fondamentale dei sistemi economici moderni, la loro regolamentazione e l’intervento dello stato in caso di crisi sono passaggi delicati, nell’ambito dei quali la prevalenza di interessi politici nelle scelte di gestione aziendale possono comportare oneri considerevoli (in via diretta o indiretta) per la collettività.

4. Accantonando gli interessi di parte e le considerazioni demagogiche è nell’interesse di tutti avere regole contabili che garantiscano la massima trasparenza informativa e linee di condotta gestionali improntate alla prudenza

Per quanto sia più comodo e conveniente raccontarsi di istituzioni troppo austere e di soluzioni poco onerose per superare “gradualmente” i momenti avversi, volendo imparare dalla storia, anche solo recente, dovremmo invece augurarci che il presidio delle autorità di vigilanza sovranazionali sia sufficientemente rigido da contrastare la tendenza di politici e amministratori italiani a distruggere valore per i cittadini di oggi e lasciare debiti elevati in eredità a quelli di domani.

Trovaci su FACEBOOK