Dal debito pubblico al credito alle imprese, lo scaricabarile della Grande Crisi

Istituzioni ed economia

I segnali inequivocabili di contrazione del credito bancario sono stati a lungo derubricati a questione di secondo piano. In proposito ci veniva ripetutamente spiegato che non c'era un problema di offerta del credito, ma di imprese sfiduciate che domandavano meno prestiti. Insomma, che tutto si sarebbe dovuto risolvere con “l'arrivo della ripresa”. Così i riflettori sono stati puntati fino a oggi sulle diatribe accademiche riguardanti l'austerità fiscale e sulla propaganda di promesse mai mantenute e provvedimenti mai realizzati. Adesso, però, che la ripresa sembra non arrivare mai e gli indicatori del credito peggiorano sempre di più, è ora di domandarsi cosa è davvero accaduto negli ultimi due anni sul fronte del credito bancario in Italia.

Tra le spiegazioni possibili, l'ipotesi più probabile è che il debito pubblico abbia spiazzato il credito al settore privato. E questo, in ultima analisi, significa che austerità fiscale e “austerità bancaria” non sono altro che due facce della stessa medaglia: un settore pubblico enorme e in crisi che rischia di trascinare a fondo tutto il resto.

Da un lato lo scoppio della crisi dei debiti sovrani, gli investitori esteri sfiduciati e impauriti che si liberano dei nostri titoli pubblici e lo spread che comincia a correre. Dall'altro lato i crediti in sofferenza che crescono nei bilanci bancari e che in alcuni casi, per fortuna minoritari, sono in compagnia anche di qualche titolo “tossico”. Le banche, allora, chiamate ad acquistare titoli pubblici italiani al posto degli investitori esteri, non si fanno pregare troppo prima di accettare. Anzitutto perché l'investimento in titoli pubblici è impiego privo di rischio secondo le regole di Basilea, e vista l'impennata dei prestiti in sofferenza pensano bene di approfittarne per abbattere la rischiosità degli impieghi. In secondo luogo i rendimenti dei titoli pubblici, con lo spread alto, non sono proprio da buttar via. Infine, per questa operazione, la BCE mette a loro disposizione circa 250 miliardi di euro di liquidità a costi bassissimi. Non c'è nulla di patriottico in tutto questo, è vero, ma non c'è nulla di male. D'altro canto, unire l'utile al dilettevole è sempre stata una strategia molto efficace.

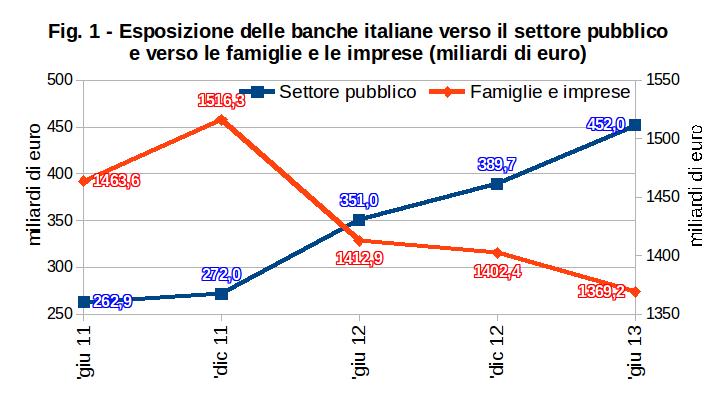

Ne è venuto fuori un ingegnoso meccanismo in grado di raffreddare (artificialmente) lo spread e consentire contemporaneamente alle banche di ristrutturare gli impieghi e abbattere la rischiosità delle sofferenze. A un certo punto, però, gli istituti hanno cominciato a sostituire sistematicamente e oltre misura gli impieghi nell'economia con i titoli pubblici. Insomma, il meccanismo si è inceppato e ha cominciato a produrre da sé ulteriori sofferenze e a comprimere anche le erogazioni di nuovi prestiti alle imprese (fig. 1 - fonte Banca d'Italia, rapporto sulla stabilità finanziaria).

È in questo modo che si è prodotto un vero e proprio effetto di spiazzamento a danno dell'economia reale. Ovviamente non tutti la pensano così. Non è un caso se l'ultimo rapporto sulla stabilità finanziaria pubblicato in questi giorni dalla Banca d'Italia prende in considerazione proprio questo tema. Il rapporto di Bankitalia esclude che la diminuzione dei prestiti all'economia sia una conseguenza dei recenti e massicci acquisti di titoli pubblici italiani da parte delle nostre banche. Il rapporto sostiene che la correlazione tra i due fenomeni è debole e niente affatto chiara, limitandosi a inquadrare gli acquisti di titoli in un generale, ma non ben definito, fenomeno di ri-nazionalizzazione dei mercati finanziari nell'area dell'euro. Questa conclusione, però, non ci convince del tutto, almeno per due ragioni.

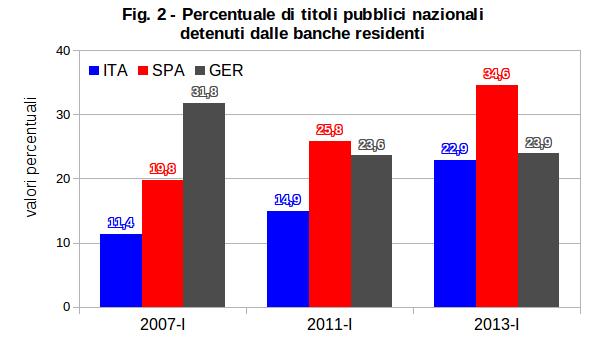

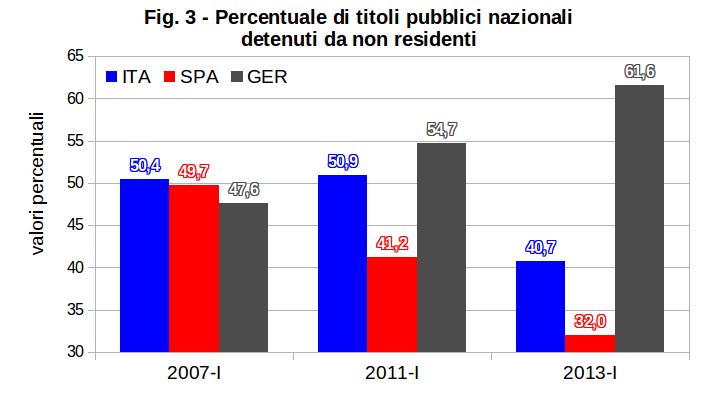

La prima ragione: i risultati di alcuni lavori recenti evidenziano una relazione chiara e significativa tra i due fenomeni: le banche che investono di più in titoli pubblici di paesi “a rischio” tendono anche a erogare meno prestiti alle imprese. La seconda ragione: se fosse in atto un fenomeno di generale ri-nazionalizzazione dei debiti sovrani esso dovrebbe investire tutti i paesi dell'area dell'euro. E invece non è così. Nel nostro paese il debito pubblico è stato in parte ri-nazionalizzato. In Germania però non succede la stessa cosa. La quota di debito pubblico tedesco in mano a non residenti è cresciuta mentre quella nei portafogli delle banche nazionali è rimasta stabile ai livelli più bassi da oltre un decennio. Il fenomeno di ri-nazionalizzazione perciò non è generale, ma riguarda soprattutto i paesi in difficoltà con il debito pubblico (fig. 2 e fig 3 - fonte Sovereign bond holdings dataset Bruegel).

In sintesi, nei paesi come l'Italia il debito pubblico spiazza gli impieghi privati produttivi. In Germania, dove il debito pubblico è molto più basso, avviene più o meno il contrario. Gli impieghi produttivi hanno beneficiato addirittura dell'afflusso di risorse finanziarie dall'estero. La conclusione è che ci illudevamo di risolvere i nostri problemi riportando sotto controllo lo spread, ma in realtà il problema si è trasferito integralmente sul credito all'economia reale. Se le cose stanno così allora vuol dire che lo Stato, oggi, riesce a finanziarsi a costi relativamente bassi dopo aver fatto un vero e proprio scarica-barile sulle imprese, e queste ultime ne stanno pagando le spese.

Le interpretazioni comode della crisi, e la propaganda che spesso le ha accompagnate, non solo non sono servite a nulla ma spesso hanno nascosto i problemi veri. Il quadro che emerge dai dati sul credito non permette il facile ottimismo di questi giorni sulle possibilità di ripresa dell'economia italiana in tempi brevi. Anzi, una analisi attenta suggerisce di non sottovalutare il rischio che il paese, invece di uscire dalle secche e riprendere la via della crescita, possa cadere nella spirale della deflazione. La crisi del credito potrebbe aggravare la recessione molto più di quanto qualsiasi legge di stabilità possa fare per risolverla. Nemmeno ulteriori ribassi del tasso della BCE, peraltro ormai vicino allo zero, potranno aiutare più di tanto. In questo contesto, senza un impegno sul fronte del bilancio pubblico con veri tagli alla spesa, senza privatizzazioni per abbattere il debito, liberalizzazioni e semplificazioni per la competitività, e in mancanza di interventi non convenzionali della BCE, i continui proclami di una ripresa economica a portata di mano assomigliano sempre più alle invocazioni che si fanno durante la danza della pioggia.

Trovaci su FACEBOOK