Più spesa per contenere la spesa? I conti che non tornano nelle tabelle del DEF

Istituzioni ed economia

La ragioneria è una branca fondamentale del sapere economico, quando si tratta di gestire i conti economici di un'impresa o di uno Stato, soprattutto se si è molto indebitati. Senza una contabilità veritiera e corretta - laddove con questo si intende l'attenersi a standard metodologici scrupolosi - le informazioni fornite non possono considerarsi trasparenti.

Nel caso della ragioneria nazionale, gli interessi in gioco sono davvero alti. Molti sono i casi di Stati falliti per aver presentato conti nazionali non corretti, e non si è mai certi se in realtà i conti non sono stati presentati in maniera corretta proprio perché prossimi al fallimento.

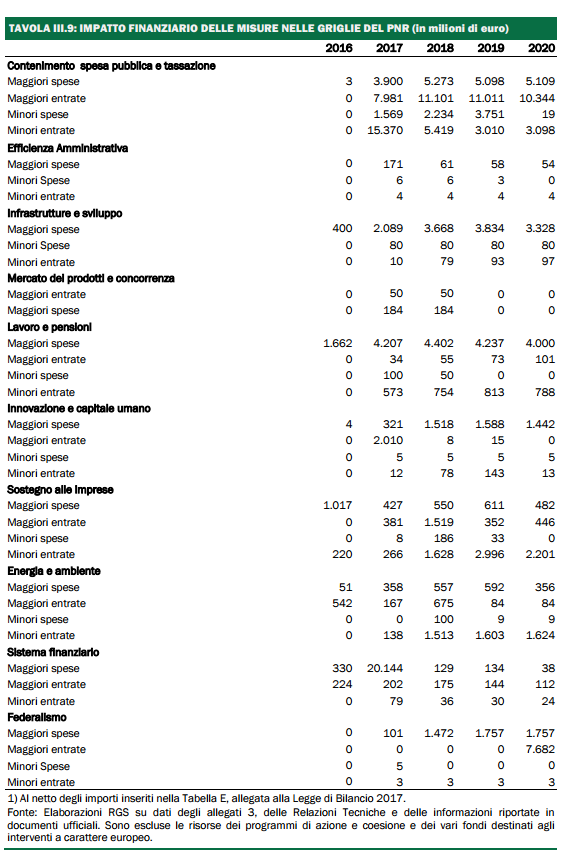

Lungi da noi l'idea di voler affermare che questo sia il caso italiano, eppure piccole imprecisioni nella presentazione dei dati contabili, abbellimenti, informazioni non completamente corrispondenti al vero abbondano anche nella storia di questo paese. Imprecisioni che non sfuggono all'occhio di un ragioniere secchione attento. È il caso, per esempio, di una tabella del DEF, ieri presentato dal Governo. Si tratta di una tabella sugli effetti finanziari delle riforme del Piano Nazionale delle Riforme (si può scaricare il DEF qui). È situata a pagina 61, con un piccolo paragrafo di commento che riportiamo.

"Le griglie allegate al Programma Nazionale di Riforma sono suddivise e pubblicate in dieci aree di policy. Esse contengono sia gli aggiornamenti di misure varate negli anni precedenti, sia nuove misure d’intervento emerse nel corso dell’esame dei provvedimenti che hanno completato l’iter parlamentare da aprile 2016 a marzo 2017.

Nelle griglie, le misure sono analiticamente descritte in termini normativi e finanziari. Gli effetti finanziari sono valutati in termini di maggiori/minori entrate e maggiori/minori spese sia per il bilancio dello Stato, sia per la Pubblica Amministrazione (PA) e quantificati con riferimento ai relativi saldi. La quantificazione degli impatti delle misure delle griglie, ad eccezione di alcuni casi, mette in luce ‘costi’ e ‘benefici’ delle misure per la finanza pubblica, prescindendo dalle coperture reperite in ogni provvedimento. L’impatto sul saldo del bilancio dello Stato (saldo netto da finanziare) è riportato, per ciascuna area, nella seguente Tavola. Per un maggiore dettaglio delle informazioni si rimanda al paragrafo II.3 del Programma Nazionale di Riforma"

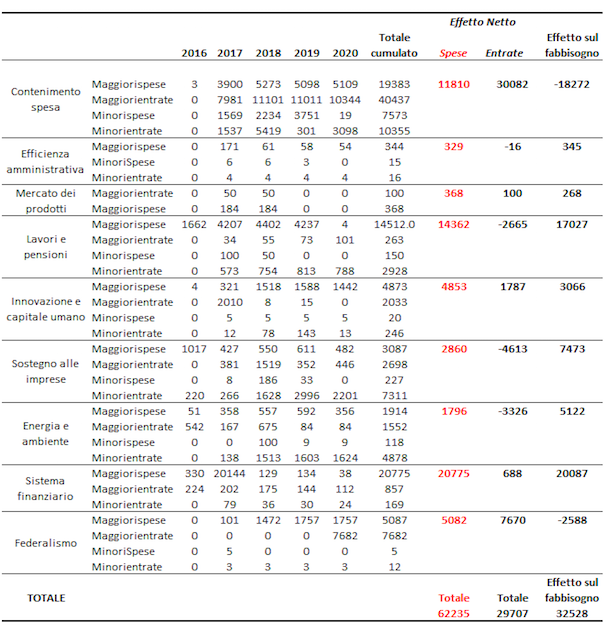

Ebbene, le griglie analiticamente riportate non contemplano i totali, ovvero gli effetti netti finanziari, cumulati al 2020 dei vari capitoli di riforma. Il ragioniere attento sa che maggiori entrate e spese e minori entrate e spese si sommano, per ottenere un impatto finanziario netto. Il ragioniere, armato di pazienza e di un foglio di calcolo basilare, fa perciò i suoi conti. Non essendo pregiudizievole, inoltre, elimina il capitolo delle riforme sugli investimenti, perché sa che i ritorni attesi finanziari potrebbe estendersi oltre il 2020. Per brevità il ragioniere non aggiusta i flussi per il valore atteso, non li sconta per alcun tasso di interesse. È un ragioniere con poco tempo, ma che si fida del fatto che non cambierebbe molto, dati i totali riportati.

Cosa raccontano questi totali? Raccontano di un impatto totale sul fabbisogno negativo per 32 miliardi di euro! Ovvero si stima che il pacchetto di riforme stia aumentando il deficit potenziale delle PA. Debito futuro che il contribuente (attuale e futuro) si accollerà. Ora, in un piano di riforme gli effetti finanziari potrebbero non essere tutto, se fossero in effetti controbilanciati da effetti finanziari positivi a medio termine. Per esempio, i 3 miliardi di fabbisogno che scaturiscono dal piano lavoro e capitale umano potrebbero aiutare a aumentare i futuri salari, è in questo modo le future entrate. I 20 miliardi di fabbisogno cumulato aggiuntivo per le banche potrebbero in effetti rientrare qualora le banche in dissesto fossero rimesse in stato di operare e rivendute. I 7 miliardi di fabbisogno aggiuntivo per incentivi alle imprese potrebbero aumentare il prodotto futuro, e rientrare sotto forma di maggiori entrate future. Però, l'esperienza passata, che racconta di uno stato dedito alla spese allegre, a incentivi a pioggia, a salvataggi bancari e non (si pensi a Alitalia) di dubbia efficacia porta necessariamente a essere conservativi nelle stime, realisti, scettici, o qualsiasi altra definizione venga in mente, insomma.

Soprattutto, lo scetticismo metodologico è necessario per il primo capitolo di riforme, intitolato "contenimento della spesa". In quel caso gli effetti finanziari sono tutto. Una riforma che si prefigge di contenere la spesa, e che porta come risultati un aumento cumulato al 2020 di 11 miliardi di spese e un aumento di 30 miliardi delle entrate, ha poche chance di passare come seria e credibile. La famosa "spending review" imbastita dal fu Governo Renzi è nelle stime stesse del nuovo esecutivo Gentiloni foriera di più spesa e più tasse. Il ragioniere veritiero e corretto lo riporta. Sta poi a altri giungere alle dovute conclusioni.

Trovaci su FACEBOOK