Le tasse sulla casa, tra leggende e realtà

Istituzioni ed economia

A seguito di una forte spinta popolare, all’epoca etichettata come vera e propria “taxpayer revolt”, nel 1978 lo Stato della California introdusse un emendamento alla propria costituzione che riduceva la tassazione corrente sulla proprietà immobiliare e ne limitava rigidamente gli aumenti futuri.

La Proposition 13, approvata con circa il 65% dei voti favorevoli e una partecipazione del 70% dei votanti registrati, da allora è rimasta a simboleggiare la peculiare inimicizia dei contribuenti verso il prelievo gravante sulle abitazioni. A tutt’oggi, ripetuti sondaggi di opinione indicano con chiarezza che, delle varie forme di imposizione, la property tax resta la più odiata dagli americani.

Aldilà delle possibili ragioni per tale stato di cose - la spiegazione prevalente attiene al fatto che le tasse sulla proprietà risultano essere “salienti”, cioè più vividamente percepite in quanto versate direttamente e non ritenute alla fonte - degne di nota ne sono le implicazioni. Innanzitutto, e contrariamente a quanto spesso si sostiene, l’acuta sensibilità degli elettori/contribuenti verso le tasse sulla casa non è caratteristica prettamente italiana, ma si manifesta anche altrove.

Di riflesso, acuta è solitamente anche l’attenzione dei decisori politici, i quali si ritrovano presi in mezzo tra la teoria economica, che individua nella tassazione sulla proprietà una delle forme meno distorsive di prelievo, gli elettori, che d’accordo con gli economisti proprio non ci vogliono andare, e, non di rado, le ristrettezze di budget che rendono appetibile “aggredire” con maggiore forza gli immobili.

Il risultato sono sistemi fiscali che finiscono per essere estremamente compositi, pieni di deroghe ed eccezioni rispetto alle regole generali, e dunque di lettura non immediata, soprattutto quando li si voglia interpretare in chiave comparata, confrontando tra loro diverse realtà e magari suggerendo che il paese A dovrebbe adottare sic et simpliciter il modello del paese B o C. Di conseguenza, accade con una certa frequenza che interventi pur nel complesso sensati si producano in affermazioni parziali o non corrispondenti al vero, intralciando l’avanzamento di una discussione più correttamente informata.

È il caso del post “Mio nonno fava i mattoni”, comparso pochi giorni fa su Noisefromamerika, in cui, accanto alla condivisibile opposizione alla cancellazione della Tasi sulla prima casa da parte del governo Renzi e al salutare debunking di alcune diffuse “teorie”, convivono elementi fuorvianti, in particolare circa la situazione italiana nel contesto internazionale e la tassazione immobiliare negli Stati Uniti. Prenderli in esame può fornire l’occasione per rettificare alcune imprecisioni ricorrenti.

Innanzitutto - refrain che abbiamo ascoltato più volte negli ultimi anni - secondo gli autori, “l'attuale livello italiano di tassazione complessiva degli immobili è inferiore a quello dei paesi che funzionano”. I dati, tuttavia, ci dicono altro.

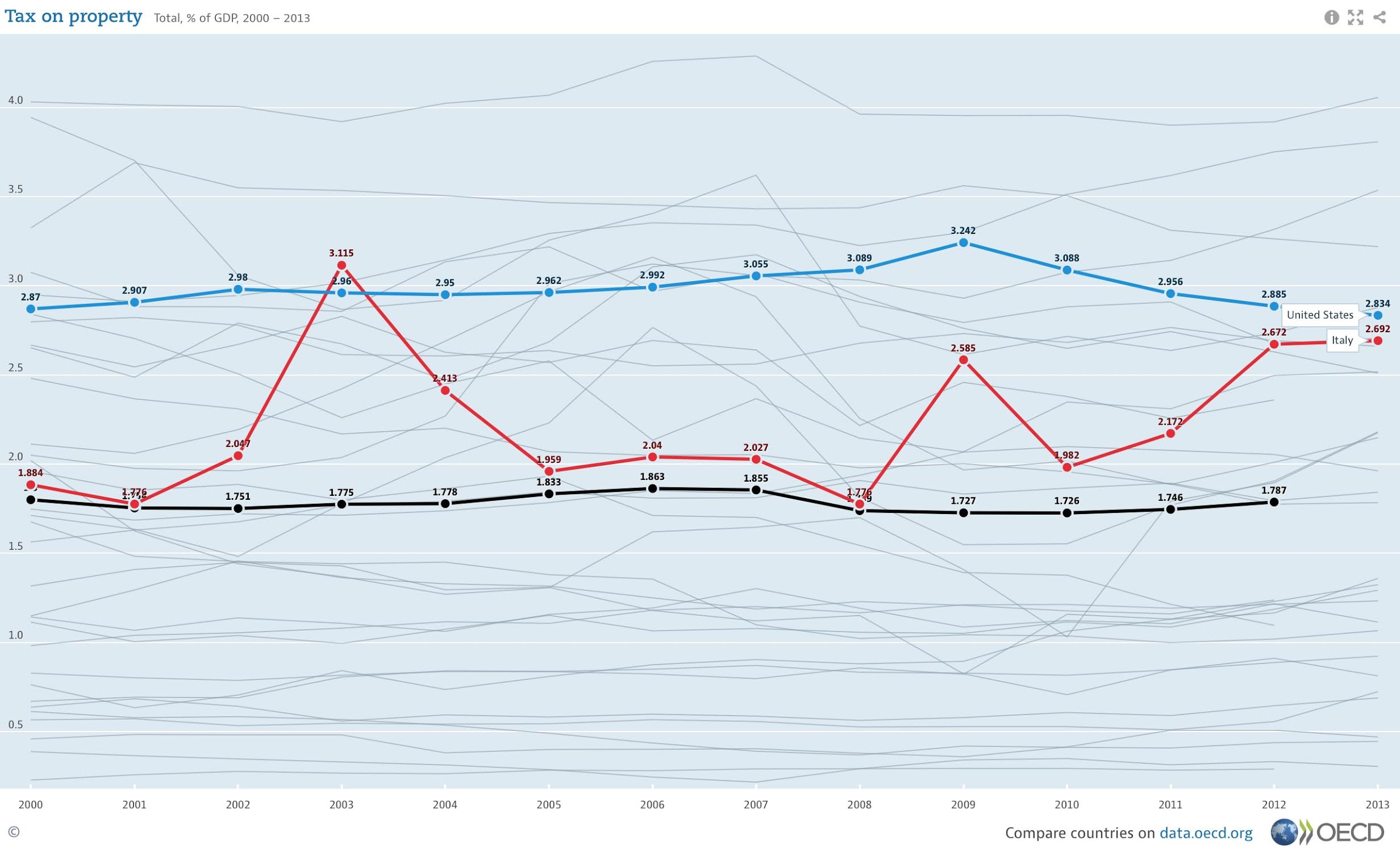

Per cominciare, possiamo valutare graficamente come l’Italia (linea rossa) si posizioni più in alto, e non di poco, rispetto alla media Ocse (linea nera) in termini di (gettito proveniente da) tax on property in percentuale del Pil.

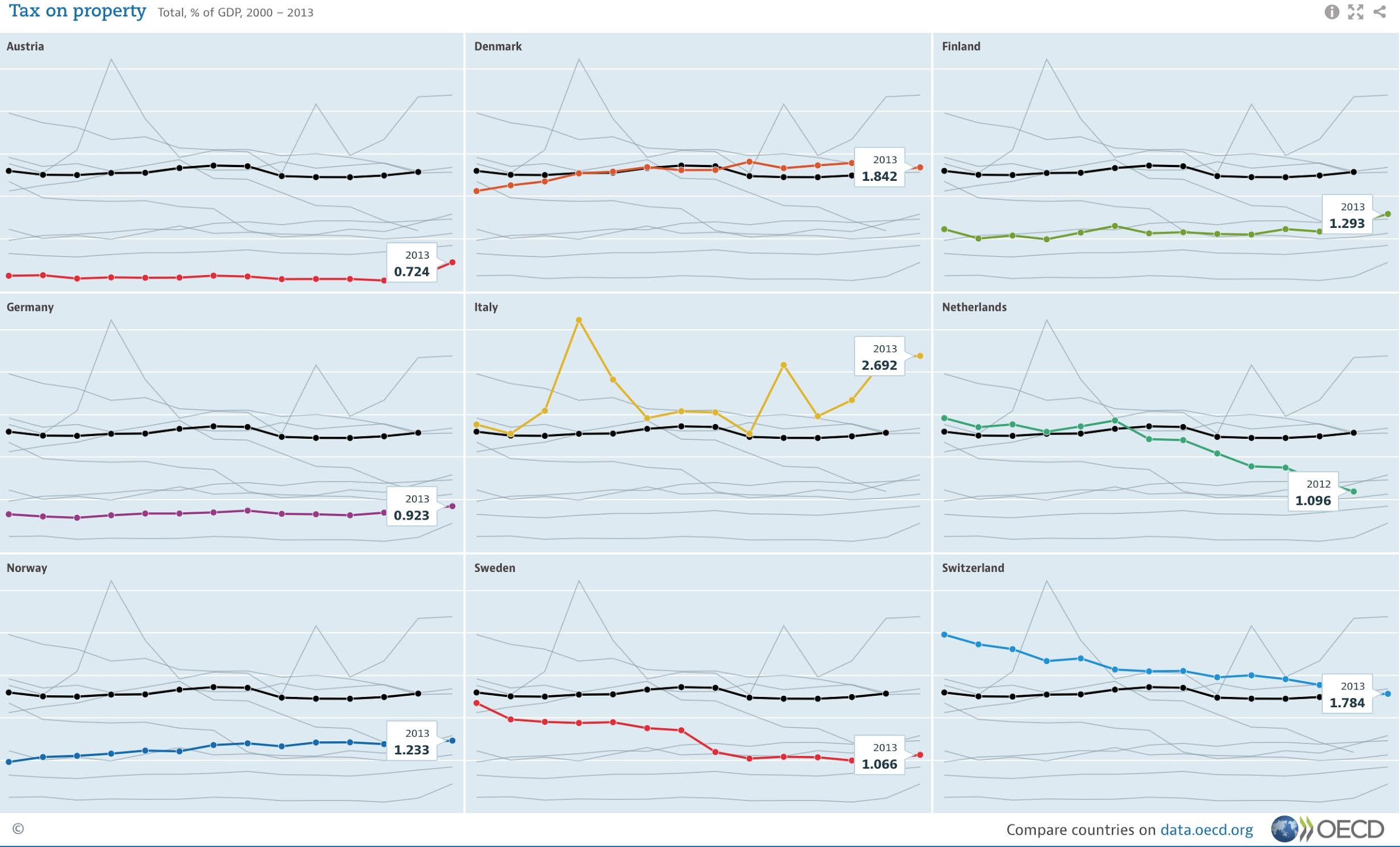

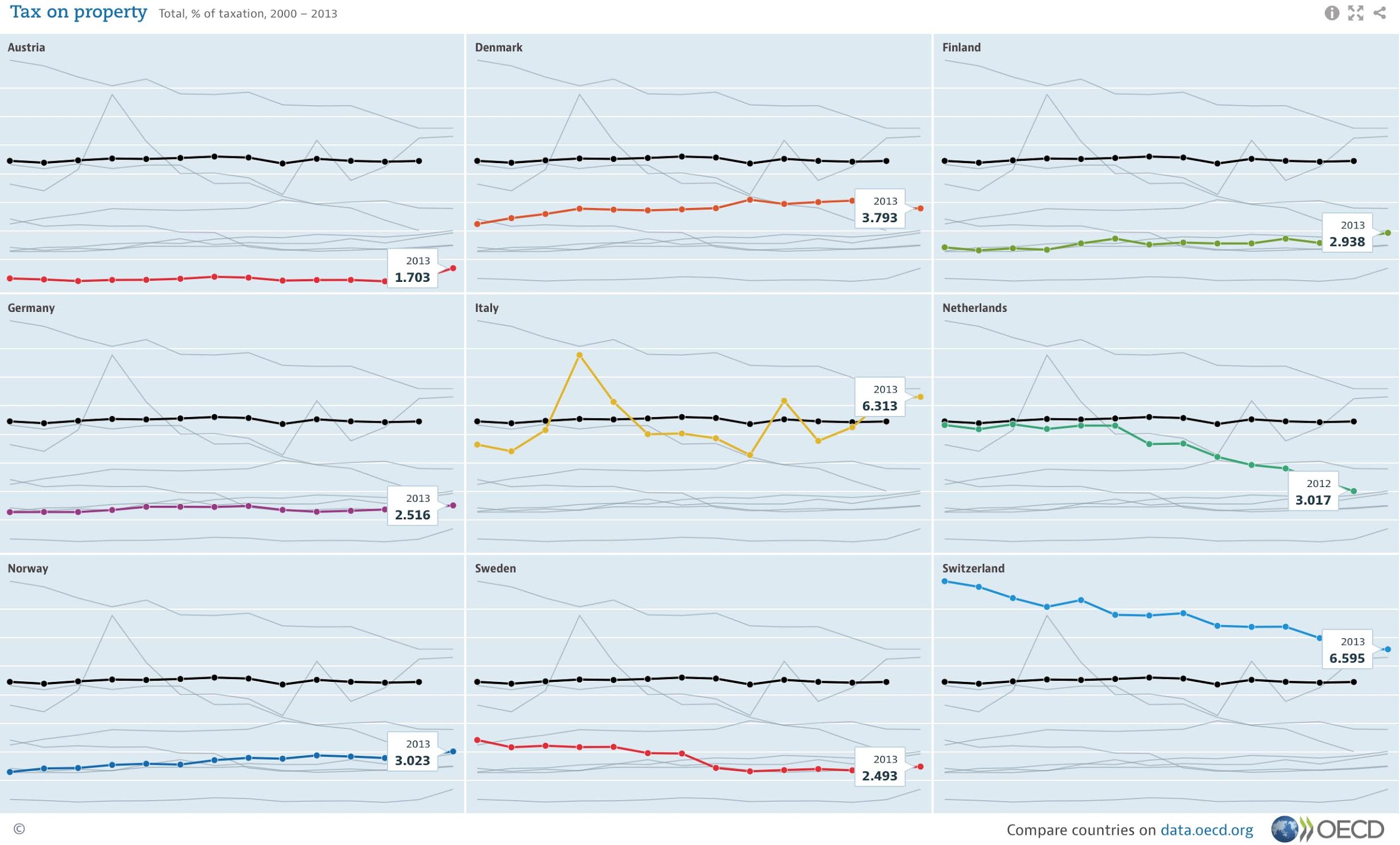

Addentrandoci, poi, più a fondo nei numeri forniti dall’organizzazione parigina, e selezionando un folto gruppo di paesi che nessuno avrebbe l’ardire di definire “non funzionanti” (Svezia, Danimarca, Norvegia, Germania, Olanda, Austria e Svizzera) possiamo vedere che, sia quanto a tasse sulla proprietà immobiliare in percentuale del Pil,

sia quanto a prelievo immobiliare in percentuale della tassazione complessiva,

si trovano pressoché tutti abbondantemente al di sotto del valore italiano (riquadro centrale in entrambi i grafici). E questo nonostante alcuni di essi, si pensi a Germania e Austria, esibiscano tassi di homeownership relativamente bassi.

Viene poi il caso americano. Il suggerimento esplicito del post è che dovremmo fare come negli Usa, dove la signora Susan del case study proposto paga molte tasse sul valore della sua abitazione. Ma non è così semplice, tanto più se Susan ha un reddito medio-alto (in fondo, abita in una casa che vale oltre 500,000 dollari, a fronte di un valore mediano delle abitazioni di circa 180,000). Se confrontiamo nuovamente le tasse complessive sugli immobili in percentuale del Pil, Italia (linea rossa) e Stati Uniti (linea azzurra) appaiono in verità simili...

...complice, tra le altre cose, la diversa entità del prelievo che grava sul trasferimento della proprietà a titolo oneroso, oltreoceano di norma trascurabile: lo 0,1% in Alabama, lo 0,01% in Colorado, lo 0,1% in Georgia, 0,16% in Iowa, lo 0,225% in Nebraska e persino del tutto assente in Idaho, North Dakota, Montana e vari altri Stati. Per contro, la tassa di registro per l’acquisto di una seconda casa in Italia è del 9% - oltre ai maggiori costi di transazione notarili, etc… su cui bisognerebbe intervenire specificamente, certo, ma che, allo stato attuale, quelli sono e quelli rimarranno. Seppure si parli nel primo caso di valori di mercato e nel secondo di valori catastali cui applicare le suddette aliquote, la differenza è ingente.

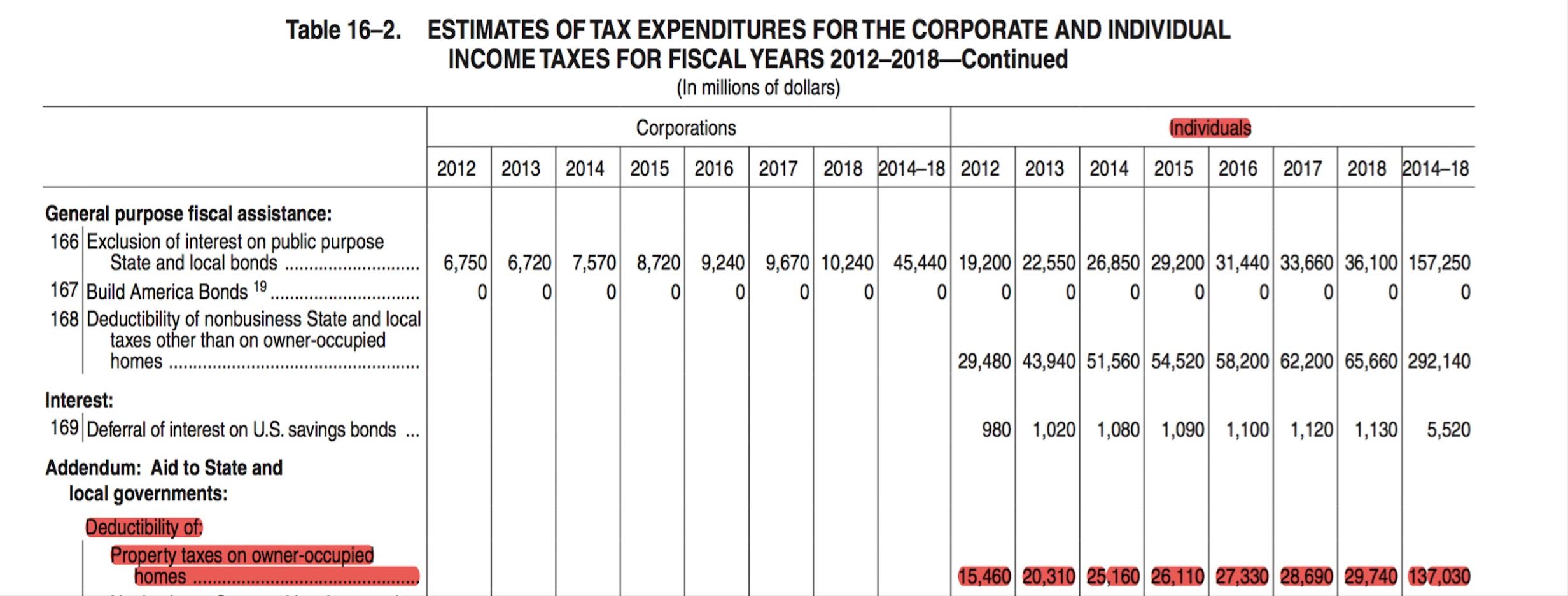

Inoltre, appare curioso ignorare i sussidi che il governo federale garantisce in varia misura ai proprietari - “Other Western countries don’t have anything like our range of pro-housing enticements”, il ruolo di Fannie Mae e Freddie Mac - specie considerando quanto su di essi si è scritto nella letteratura sulla crisi finanziaria del 2008/09. Non staremo qui a ricordare il ruolo di Fannie Mae e Freddie Mac nell’alimentare il mercato dei mutui subprime o le garanzie sui mutui offerte agli intermediari finanziari dalla Federal Housing Administration, ma ci sono pochi dubbi sul fatto che, in America, fiumi di risorse, primariamente sotto forma di tax expenditure, intervengano ad alleviare il carico fiscale e i costi legati alla proprietà immobiliare.

Qualora, infatti, il contribuente scelga il metodo della itemized deduction, non solo gli interessi passivi sul mutuo ipotecario contratto per acquistare l’immobile (inclusi quelli sui prestiti di home equity) possono essere integralmente dedotti dalla base imponibile della federal income tax (l’ammontare del sussidio annuo supera i 100 miliardi di dollari), ma anche la stessa property tax è deducibile in forma piena (e, a testimonianza di quanto i tax break per i proprietari di immobili siano pervasivi, in certi anni essa è stata parzialmente deducibile anche per chi avesse scelto il metodo della standard deduction). Aspetti non proprio irrilevanti, se davvero si vuole far luce sulla storia fiscale di Susan.

D’altra parte, è evidente che se trasferissimo tali ampie deduzioni in Italia, dove attualmente gli interessi passivi sono solo in piccola parte deducibili e soltanto sulla prima casa e l’IMU/TASI non lo è punto, in ragione delle aliquote marginali sul reddito da noi molto più elevate che negli Stati Uniti, il vantaggio diverrebbe cospicuo.

Se poi volessimo considerare le case diverse dalla prima date in locazione, altro capitolo immobiliare meritevole di indagine, faremmo ulteriori interessanti scoperte: nello specifico, mentre in Italia la deducibilità dei costi legati a un immobile locato è molto ridotta (esisteva una deduzione forfettaria del 15%, scesa al 5% in uno dei tanti provvedimenti del governo Monti che hanno colpito gli immobili), negli Stati Uniti (e in Germania) il trattamento di una seconda casa affittata è in sostanza equivalente a quello della fornitura di un servizio abitativo.

Come tale, rende possibile la deduzione completa praticamente di ogni spesa e costo, dalla consueta property tax agli interessi passivi, alle riparazioni, alle spese di condominio, di agenzia, di assicurazione, di consulenza fiscale, etc... oltre a una quota annua di ammortamento calcolata sul valore dell’immobile, e ciò in un sistema che prevede un’aliquota marginale del 25% per una coppia sposata che guadagni tra i 75,000 e i 150,000 dollari, soltanto quattro punti in più di quella fissata per il regime di cedolare secca italiana. Senza contare che, almeno per un certo tempo, in caso di inquilino moroso, in Italia il locatore è obbligato a pagare le tasse “indipendentemente dalla percezione” del canone di locazione.

Si potrebbe proseguire a lungo con i particolari che complicano i raffronti internazionali: si potrebbe ricordare che a New York gli appartamenti di lusso e super lusso pagano pochissime tasse; che, al contrario, a Londra - dove nel 2014 l’incidenza totale delle varie voci riconducibili alla property tax per chi vive in case valutate meno di un milione di sterline è stata un non astronomico 0,44% del valore stimato - l’imposizione più aspra riguarda le case costose, ma sotto forma di stamp duty (transfer tax) e non di recurrent tax. Ancora, si potrebbe menzionare l’Olanda, dove l’imponibile della property tax (un valore non uguale ma vicino a quello di mercato chiamato WOZ-waarde) viene calcolato al netto dell’indebitamento, cosa che, in un paese in cui è molto comune contrarre mutui a LTV (loan to value) 100%, consente diffusamente di azzerare o ridurre al minimo la tassazione immobiliare per molti anni.

Il punto, allora, non è che non ci sia bisogno di riformare anche profondamente la tassazione sulla casa, preferibilmente partendo proprio da quello strumento farraginoso e inattuale che sono i valori catastali; il punto è che occorre avere contezza delle molte difficoltà che una simile ambizione porta con sé, a tutte le latitudini, come abbiamo visto, e oggi probabilmente ancor più in Italia, dove da anni altro non si fa che pasticciare di continuo, creando incertezza e confusione in quantità, e contezza del fatto che per sedimentazione storica e complessità di dettagli non è un ambito che si presti facilmente a un superficiale copia e incolla di regole prese a prestito altrove.

Ancor più che in altre occasioni, insomma, vale la massima secondo cui per deliberare in modo coerente è importante, prima, conoscere.

Trovaci su FACEBOOK