Debito pubblico e pensioni: il furto generazionale

Gennaio/Febbraio 2018 / Monografica

Le nuove generazioni pagano un doppio interesse per l’allocazione assurda della spesa pubblica passata. In primo luogo, pagano tasse sul lavoro altissime, che sono da ostacolo alla ricerca di un lavoro stabile. In secondo luogo, pagano in modo meno intuitivo, tramite il costo opportunità della spesa pubblica, allocata per pagare interessi sul debito pubblico, invece che per investimenti. Poiché la disuguaglianza si accumula durante il corso della vita, c’è da aspettarsi che queste difficoltà si ripercuoteranno lungo l’intero arco di vita delle generazioni più giovani.

Il debito pubblico. Quante volte ci siamo imbattuti in queste due parole, nel dibattito di politica economica in Italia, negli ultimi quattro decenni? È dagli anni ’80 che il debito pubblico rappresenta il più discusso problema economico. Tante parole, molte buone intenzioni, pochi fatti. Nel 1980 il debito pubblico rappresentava l’80% del Prodotto Interno Lordo. A metà degli anni ’90, tale rapporto era del 120% del PIL. Dopo una leggera flessione, attorno ai 20 punti percentuali, dopo l’ultima lunghissima recessione, alla fine del 2016, tale rapporto superava il 130% del Prodotto Interno Lordo.

Al netto degli effetti del ciclo economico, è facile notare come lo stock di debito sia mediamente alto, e che nelle recessioni aumenti più di quanto non cali in fasi espansive. Con queste cifre è purtroppo troppo semplice essere pessimisti, e prevedere che nel futuro prossimo, quando l’attuale fase espansiva sarà seguita da una recessione, arriverà un ulteriore aumento dello stock. La crescita nominale attesa del prodotto, infatti, non fa sperare in una diminuzione sostanziale e sostenuta di tale rapporto, anche in ragione del basso surplus primario dei conti pubblici, ora vicino all’1,5% del PIL, quando la Banca d’Italia stima che per riportare il rapporto sotto il 100% in 10 anni servirebbe un surplus attorno al 4% del PIL.

Queste cifre, nella loro crudezza, nascondono il vero problema del debito pubblico, che va discusso in una pura ottica finanziaria. Cosa rappresenta esattamente questa grandezza? È lo stock nominale di asset finanziari detenuti da cittadini, italiani e stranieri, e da istituti finanziari, italiani e stranieri, che hanno nel passato finanziato uscite monetarie dello Stato italiano. Qual è il costo di tale finanziamento? Null’altro che il tasso d’interesse pagato su tali prestiti. Cosa è, nella realtà, un tasso d’interesse? Non è altro che un prezzo relativo del consumo presente rispetto a quello futuro. Visto dal punto di vista dello Stato, non è altro che la quantità di risorse future cui si rinuncia per consumare e spendere oggi. Più alto è tale tasso, più è alta la quota di risorse future cui lo Stato rinuncia.

La pericolosità dello stock di debito, perciò, è dovuta al potenziale rischio di aumento repentino dei tassi d’interesse, che hanno un impatto diretto sulle risorse necessarie da trovare nelle pieghe del bilancio pubblico, necessarie a rifinanziare lo stock esistente. L’ultima recessione, o meglio la seconda parte della doppia recessione iniziata nel 2008, ce lo ha ricordato con brutalità. Se i mercati, ovvero cittadini e istituti finanziari italiani e stranieri, iniziano a dubitare della sostenibilità finanziaria dello Stato, assieme alla tenuta dell’intera area Euro, allora chiederanno tassi più elevati, e lo Stato si troverà nella situazione allarmante di dover fronteggiare, con alta alea, aste del debito senza domanda, con susseguente default sui titoli da ripagare. È quel che è successo in Grecia, né più né meno, e i cittadini ellenici hanno provato sulla loro pelle il costo dell’insostenibilità del debito pubblico.

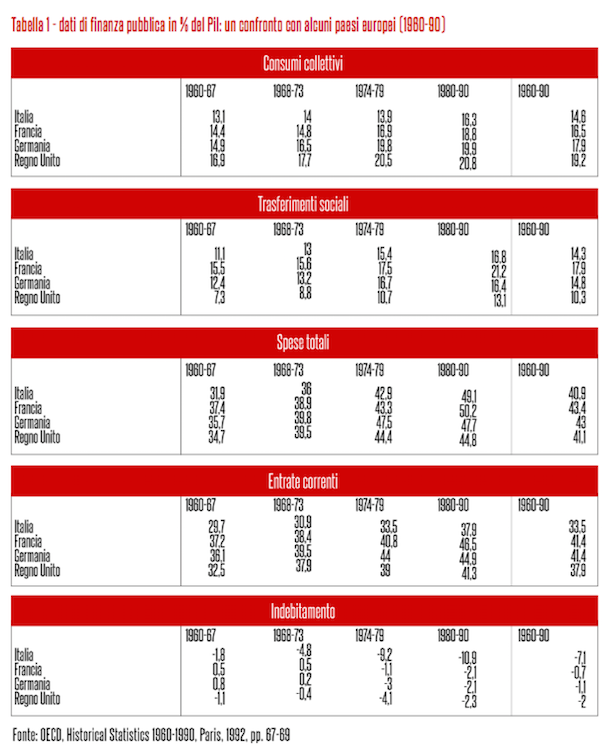

L’ottica intertemporale appena ricordata aiuta anche a capire il perché il debito pubblico italiano sia oggi su livelli altissimi, se paragonato a quello dei partner europei. Nel passato, soprattutto a partire da metà anni ’70, lo Stato italiano è costantemente incorso in deficit altissimi, in rapporto al Prodotto Interno Lordo. Con l’aumento dei tassi reali, intervenuto dopo gli anni ’80, lo stock del debito è esploso. La sua vera consistenza era sin lì stata nascosta in modo fittizio dalla repressione finanziaria originata dal matrimonio tra Banca d’Italia e Ministero del Tesoro, fra le cause nascoste del primo grande boom del debito pubblico. Sono i deficit insostenibili e non coperti da adeguate entrate le vere cause dell’elevato livello di debito, come riportato dalle statistiche storiche dell’OCSE riportate nella seguente tabella.

È facile notare, dai dati riportati, che lo Stato italiano ha sempre allegramente finanziato le spese totali, simili o inferiori di qualche punto percentuale a quelle dei maggiori partner europei, in deficit. Con interessi crescenti – che si palesarono in una spesa totale che aumentò di quasi 7 punti percentuali, mentre i trasferimenti rimasero pressoché costanti – ed entrate correnti attorno a 8 punti percentuali di PIL inferiori a quelle dei partner europei, lo stock di debito pubblico dei primi anni ’90 fu la logica conseguenza dell’irresponsabilità finanziaria. Da lì, la bassa crescita reale ha di fatto impedito una diminuzione del debito negli anni “buoni”, da metà anni ’90 a metà anni 2000. L’ultima recessione ha solo completato l’opera.

Questa constatazione è utile per ricordare, in ultima istanza, come il debito pubblico sia inscindibile dalla dinamica di spesa pubblica, e dal suo finanziamento. È facile constatare come a parità di deficit, uno Stato che spenda per investimenti e uno che spenda in modo allegro in uscite correnti, in maggior parte trasferimenti e massa salariale pubblica, abbiano profili di rischio ben diversi. Nel primo caso, il deficit attuale ha più probabilità di trasformarsi in entrate future, mentre nel secondo caso lo stock di capitale, che aumenta la produttività di una economia, e di riflesso i salari tassati, resta invariato. Di più, anche i trasferimenti, che solitamente hanno l’obiettivo di redistribuire risorse monetarie, hanno effetti di lungo periodo diversi, a seconda dei gruppi di persone ritenute meritevoli di tutela che ricevono maggiori risorse nette.

Per esempio, nel caso in cui i beneficiari della spesa sociale netta fossero giovani coppie con bassi livelli di istruzione – il cui reddito non è ritenuto adeguato per finanziare le spese necessarie alla cura e all’istruzione dei figli – ci si potrebbe aspettare che esistano benefici nel lungo periodo, legati alle migliori competenze dei figli, assieme ai benefici più immediati per i due genitori di poter coniugare esigenze lavorative ed esigenze familiari (spesso di incombenza delle madri, obbligate alla difficile scelta fra lavorare, o lavorare part-time, o prendersi cura di figli minori). Invece, nel caso in cui i beneficiari fossero prettamente anziani, per quanto con finalità solidaristiche, i benefici sarebbero di più difficile identificazione, soprattutto nel caso in cui la spesa sia totalmente pensionistica ed elargita ad anziani che invece tanto anziani non sono. È, purtroppo, il triste caso dell’Italia.

I fatti sono abbastanza semplici nella loro crudezza: l’Italia è già uno dei paesi più vecchi dell’area OCSE, ma lo diventerà ancor di più in futuro. Nel 2050 ci saranno 74 persone sopra i 65 anni per 100 persone di età compresa tra 20 e 64 anni, rispetto a 38 ogni 100, dato attuale. Questo renderà l'Italia il terzo paese più vecchio fra i paesi OCSE, nel prossimo futuro, dopo il Giappone (78 ogni 100) e la Spagna (76 per 100). L'attuale generazione di lavoratori anziani sta già partecipando a un tasso di occupazione più alto di quelli precedenti, sebbene inferiore alla media OCSE. In più, i giovani italiani sono rimasti indietro rispetto a quelli delle vecchie generazioni negli ultimi tre decenni; sempre più giovani sono in condizioni lavoro non-standard e le transizioni scuola-lavoro sono sempre più difficoltose, anche a causa dell’ultima crisi. I tassi di occupazione degli individui compresi tra i 55-64 anni, tra il 2000 e il 2016, sono aumentati molto di più, ben 23 punti percentuali, rispetto agli individui di età compresa fra i 25 e i 54 anni, per i quali l’aumento è stato di un punto percentuale, e i giovani di età 15-24, i cui tassi di occupazione sono diminuiti drasticamente, di ben 11 punti percentuali. Inoltre, dalla metà degli anni ’80, il reddito delle persone fra i 60 e i 64 anni è cresciuto del 25% in più rispetto a quello del gruppo di età 30-34. Questo divario di crescita del reddito tra le generazioni era solo del 13%, in media nei paesi dell'OCSE. Inoltre, i tassi di povertà relativa sono aumentati per le fasce di età più giovane, mentre sono calati bruscamente tra le persone anziane.

La disuguaglianza tra gli italiani nati negli anni ’80 è già più alta di quella sperimentata dai loro genitori e nonni quando avevano la stessa età. È un fatto noto che la disuguaglianza tende ad aumentare durante la vita lavorativa. A parità di fattori una disuguaglianza più elevata tra i giovani di oggi potrebbe portare a una maggiore disuguaglianza tra i futuri pensionati, dato il forte legame tra rendite vitalizie e pensioni. Infatti, le riforme pensionistiche che si sono susseguite in passato hanno rafforzato il legame tra guadagni durante l’arco di vita e diritti pensionistici. Pertanto, se aumentassero le disparità salariali durante la vita lavorativa, queste si rivelerebbero meccanicamente sulla disuguaglianza sperimentata dopo la pensione. In media, nei Paesi OCSE, circa due terzi della disuguaglianza dei guadagni durante il ciclo di vita lavorativa è trasmessa alle pensioni di vecchiaia; in Italia, questo pass-through è vicino al 100%. Parte della spiegazione è da ricercarsi nella mancanza di una forte rete di sicurezza sociale.

Nonostante i recenti miglioramenti nei tassi di occupazione dei lavoratori anziani, il divario di occupazione tra quelli con bassi e alti livelli di istruzione ammonta a 40 punti percentuali per gli uomini e più di 50 per le donne. Questi impressionanti scarti sono tra i più alti nei paesi OCSE. In un’ottica futura, garantire una pensione decente sarà particolarmente difficile per i meno istruiti, che hanno meno probabilità di lavorare più a lungo, soprattutto per le donne, perché molte di loro, con bassi incentivi a lavorare dati i bassi salari, escono in maniera permanente, in età relativamente giovane, dal mercato del lavoro. Tuttavia, in anni recenti le donne più giovani e più istruite tendono ad avere carriere più lunghe e quindi pensioni attese con più alte remunerazioni, che migliorerebbero le loro prospettive di vecchiaia, sebbene lo scarto fra i tassi di occupazione rispetto ai partner europei rimane significativo. I tassi di occupazione per le donne anziane, d'altra parte, sono ancora significativamente al di sotto di quelli degli uomini, più di 20 punti percentuali di differenza. L'ampio divario può essere parzialmente spiegato dalla loro maggiore responsabilità nella cura dei familiari. Mentre la percentuale di persone con più di 50 anni che fornisce assistenza informale quotidiana, varia in modo significativo da paese a paese – dal 5% in Svezia al 13% in Italia e in Repubblica Ceca – dappertutto, e in Italia, in particolare, la maggior parte degli accompagnatori sono donne, e ciò contribuisce al processo di invecchiamento iniquo tra uomini e donne.

Il quadro delineato mostra come la cecità della politica passata abbia portato a risultati economici molto polarizzati. Le nuove generazioni pagano un doppio interesse per l’allocazione assurda della spesa pubblica passata. In primo luogo, pagano tasse sul lavoro altissime, che sono da ostacolo alla ricerca di un lavoro stabile, tasse in gran parte dovute ai contributi sociali, necessari per tenere in equilibrio il sistema delle pensioni. In secondo luogo, pagano in modo meno intuitivo, tramite il costo opportunità della spesa pubblica, allocata per pagare interessi sul debito pubblico, invece che per aiutarli nell’acquisizione di competenze più sostanziose e nella difficile transizione scuola-lavoro. Poiché la disuguaglianza si accumula durante il corso della vita, c’è da aspettarsi che queste difficoltà si ripercuoteranno lungo l’arco di vita delle generazioni più giovani.

Che fare dunque ora che il ciclo economico sembra girare verso il bel tempo (sempre in termini relativi, s’intende) dal momento che l’Italia resta uno dei paesi con più basso tasso di crescita reale del prodotto interno lordo nell’Unione Europea? Un ampio consenso sembra esistere fra le voci più autorevoli in campo economico sulla diagnosi appena delineata. Ampio dissenso rimane invece tra le cure da selezionare, fra le tante possibili, per guarire la malattia da debito pubblico ed economia stagnante. È pensabile, con il 16% di spesa allocata in pensioni, ottenere risparmi sostanziali con cui diminuire in modo strutturale le tasse sul lavoro, evitando politiche di breve respiro come quelle degli incentivi temporanei, che oltre che transitori portano con sé effetti indesiderati di misallocazione del lavoro, dovuti alla nota propensione delle imprese a “prendere l’incentivo e fuggire”? In assenza di ulteriori shock futuri, non improbabili ma nemmeno desiderabili, occorrerebbe una compressione della spesa per le pensioni erogate nel tempo presente.

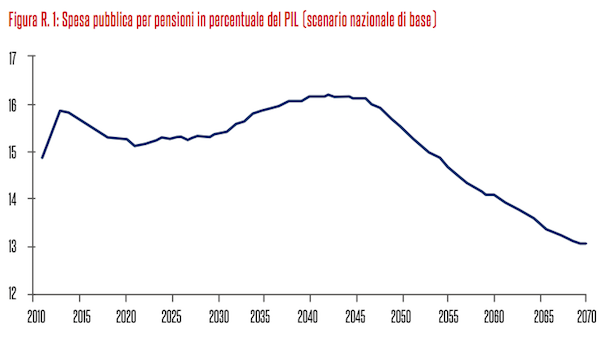

Quindi, messo da parte lo scenario drastico di una nuova crisi finanziaria che obblighi a interventi di emergenza, alla stregua del 2012, per pura fede nell’ottimismo, non resta che aggrapparsi alle migliori stime di medio periodo sull’andamento della spesa pensionistica. INPS e Governo sembrano concordi nello stimare che la gobba di spesa, a legislazione vigente, si sgonfierà dal 2040 in poi, come riportato dalla figura 1.

Sino ad allora, si situerà attorno ai livelli attuali, vicini al 16% del prodotto lordo. Chi, perciò, volesse buttare il cuore oltre gli ostacoli di breve periodo, non può che avere come primo obiettivo quello di fare da “scudo umano” a qualsiasi tentativo di aumento del debito pubblico pensionistico implicito futuro. Smettere di parlare di adeguamenti delle pensioni è la migliore medicina per evitare di morire di morte cruenta, detta in termini moderatamente brutali. Liberare la discussione di politica economica, definitivamente, del problema pensionistico è, per il realista, l’unica via per sperare in politiche più sensate.

D’altra parte, nell’ottica delle generazioni future, i tassi di sostituzione attesi in Italia (ovvero il rapporto fra ultimo salario e pensione) saranno alti per coloro che avranno carriere lunghe; quelli con carriere irregolari, o che non lavorano affatto, probabilmente affronteranno un alto rischio di povertà, durante la vecchiaia. Il sistema pensionistico contributivo darà una pensione netta uguale al 93% degli ultimi salari netti per un lavoratore con salario medio, con un una carriera lavorativa ininterrotta dall'età di 20 anni. Poiché il tasso di occupazione per i giovani di età compresa tra 20 e 24 anni, nel 2016, era del 30%, rispetto al 57% in media nell’area OCSE, la carriera completa potrebbe non essere molto comune in futuro, per usare un eufemismo. Tassi di sostituzione per carriere ininterrotte più alti sono attesi solo nei Paesi Bassi, Portogallo e Turchia. Essi sono guidati non solo dall'alta età pensionabile futura attesa, legata indissolubilmente alle aspettative di vita, ma anche dal già ricordato altissimo tasso di contribuzione, 33% del salario lordo.

Tuttavia, con carriere discontinue, il sistema contributivo comporta una sostanziale riduzione delle pensioni attese, a causa della stretta relazione tra contributi e benefici individuali. Il numero di anni attesi di carriera, però, sarà lontano da quello ideale per avere una copertura pensionistica adeguata dati i bassi tassi di occupazione dei più giovani e dei più anziani, nonostante il miglioramento sostanziale per questi ultimi in anni recenti a seguito della riforma Fornero. Questa tanto vituperata riforma – che oltre a prevedere l'aumento dell'età pensionabile ha esteso il periodo contributivo per il prepensionamento all'età di 62 anni da 35 a 42 anni – ha contribuito, in effetti, a estendere la vita lavorativa e ad aumentare il tasso di occupazione tra i 55-64 anni dal 38% nel 2011 al 50% nel 2016, rispetto al 59% della media dei paesi OCSE.

Al momento, ulteriore flessibilità del ritiro anticipato è limitata a breve termine dai vincoli sulle finanze pensionistiche. L’età effettiva di pensionamento attuale è ancora molto bassa, e riflette la tendenza a iniziare le carriere molto precocemente per le vecchie generazioni, cosa quasi impossibile per le nuove. Essa si situa attorno ai 62 anni per gli uomini e ai 61 per le donne, e si accompagna a un'aspettativa di vita elevata, a 65 anni, di ulteriori 22 anni, cioè circa un anno in più rispetto alla media OCSE. Quindi, è tuttora necessario prolungare la vita lavorativa per mantenere gli attuali livelli di copertura promesse dal sistema a ripartizione “pay-as-you-go" nel breve-medio termine.

Il sistema pensionistico attuale, diversamente da quanto spesso si legge nelle discussioni politiche, offre già una grande flessibilità nel ritiro intorno all'età pensionabile prevista dalla legge per la carriera di base. I benefici futuri sono in parte regolati in modo attuariale, come dovrebbe essere in un sistema fiscalmente responsabile, e che doni i giusti incentivi al lavoro, mentre la possibilità di combinare lavoro e pensione è illimitata, cosa non così comune nei paesi OCSE. Lavorare oltre l’età di pensionamento aumenta la pensione attesa di circa il 7%, per ogni anno di differimento. Tuttavia, lavorare in età avanzata, a tempo pieno e part-time, è raro in Italia: nel 2015, tra le persone di età compresa fra i 65 e i 69 anni, il tasso di occupazione era solo del 9%, di cui circa un quarto a tempo parziale, rispetto alle medie dell'OCSE del 26% e della metà, rispettivamente. È dunque necessario che la legge Fornero sia lasciata intatta, in modo da riportare questi tassi vicini alla media OCSE, soprattutto per le persone più istruite.

Un'opzione di pensionamento anticipato è in fase di sperimentazione nel 2017 e 2018 dopo un'intensa pressione politica. Innanzitutto, un “anticipo finanziario pensione” (APE) consente alle persone di prendere un prestito da un istituto finanziario, garantito dalla pensione futura a condizione che abbiano raggiunto 63 anni con 20 anni di contribuzione. Questa opzione sembra essere neutrale per le finanze pubbliche anche se garantita da un fondo pubblico. Tuttavia, questa opzione è appetibile solo per coloro con storie di contribuzione lunghe, che sarebbero in grado di permettersi la pensione più bassa. Pertanto, il processo include anche la "pensione sociale" (APE sociale), uno schema separato di prepensionamento per alcuni gruppi vulnerabili. L'ammissibilità richiede il raggiungimento dei 63 anni e aver collezionato tra i 30 e i 36 anni di contributi. L’APE sociale, così congegnata, aumenta l'attuale spesa pubblica senza una riduzione attuariale dei benefici futuri, quando in realtà la sfida attuale per l'Italia è quella di limitare la spesa pensionistica, nel breve e medio periodo, e affrontare i problemi di adeguatezza per futuri pensionati.

Aumentare l'età pensionabile effettiva dovrebbe continuare a essere la priorità per garantire benefici adeguati, senza minacciare la sostenibilità finanziaria. Questo significa una sola cosa: concentrarsi sull'aumento dei tassi di occupazione, in particolare tra i gruppi più svantaggiati: giovani, donne, anziani. Un mercato del lavoro più inclusivo ridurrebbe anche il tasso di utilizzo futuro delle prestazioni sociali di vecchiaia, e porterebbe con sé un dividendo transitorio in termini di maggiori contributi per pagare le pensioni future. Risparmi sostanziali di spesa pubblica potrebbero essere raggiunti se reddito, ricchezza, istruzione e disuguaglianze fossero la principale preoccupazione della politica economica.

La produttività del lavoro e il lavoro restano le priorità degli anni a venire. Più istruzione, più competenze, più innovazione, più investimenti produttivi, con i risparmi attesi dal rodaggio della riforma Fornero. Deficit che finanzi solo investimenti produttivi, con ritorni futuri, attraverso più crescita potenziale. Solo in questo modo quello che sembra un fardello incomprimibile, il debito pubblico, potrà tornare a livelli più sostenibili, evitando rischi di arresto cardiaco di un sistema sociale fin troppo sclerotico.

INDICE Gennaio/Febbraio 2018

Editoriale

Monografica

- La macchina della ricchezza. Intervista a Piero Angela

- Democrazia a debito: l’autobiografia politica della nazione

- Debito pubblico e pensioni: il furto generazionale

- Generazioni e lavoro: il continente vecchio

- La previdenza sostenibile

- L’agibilità democratica del riformismo di governo

- La cassetta degli attrezzi della sinistra alla prova del cambiamento

- Liberalizzazioni: la risorsa 'qui e ora'

Scienza e razionalità

- Medicina difensiva: da dove nasce, come se ne esce

- Fare troppo o troppo poco. Quanto ci costa la medicina difensiva?

Diritto e libertà

Trovaci su FACEBOOK