Il 'Cigno Nero' e l'Unione Monetaria: stiamo facendo troppa o troppo poca austerità?

Istituzioni ed economia

Il nostro governo qualche settimana fa ha attribuito la riduzione dello spread tra i Btp italiani e i Bund tedeschi alle politiche di stabilità e ai provvedimenti assunti in questi mesi in Italia. L’opinione prevalente tra gli «addetti ai lavori», però, è un po' diversa: la riduzione dello spread era ed è soprattutto merito degli interventi della BCE e delle dichiarazioni di Draghi. C'entrano poco le larghe intese nostrane e l'impegno a mantenere la stabilità più o meno formale dei conti pubblici.

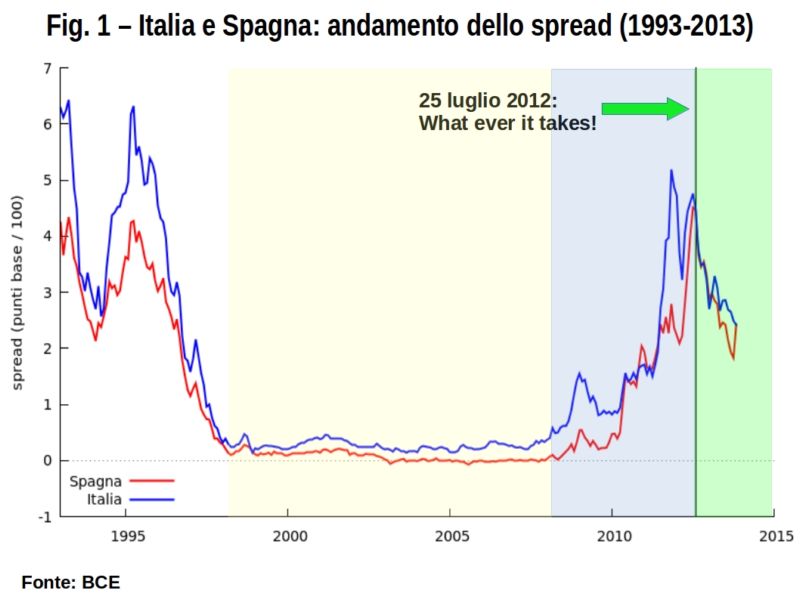

L'analisi dei dati conferma che fino a oggi non sono stati miglioramenti o peggioramenti marginali dei conti pubblici a incidere sull'andamento dello spread. Nemmeno i provvedimenti del governo Monti riuscirono a piegare in modo permanente il differenziale. Una chiara e stabile inversione di tendenza c'è stata solo dopo il famoso “what ever it takes!” di Draghi il 25 luglio 2012 (vedi figura 1). Nemmeno l'impennata di fine 2011 può essere attribuita a un deterioramento strutturale dei conti, ma piuttosto a un fenomeno di contagio finanziario e dall’instabilità dei mercati.

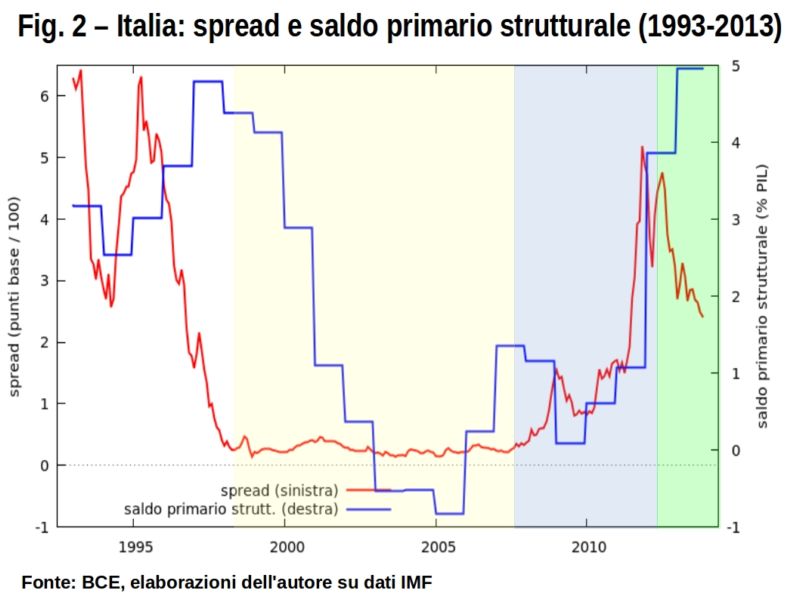

Per essere più precisi, il periodo che va dall'inizio della crisi finanziaria fino alla dichiarazione di Draghi (incluso nella banda celeste dei grafici 1-6) può essere diviso in due fasi. Nella prima fase (2007-2009) abbiamo avuto un sensibile deterioramento del saldo primario strutturale del nostro bilancio pubblico senza alcun aumento significativo dello spread (se si esclude il temporaneo rimbalzo collegato probabilmente al fallimento della Lehman Bros del settembre 2008). Nella seconda fase (2010, 2011 e prima metà del 2012), viceversa, il nostro spread si è impennato nonostante il miglioramento del saldo primario strutturale (vedi figura 2).

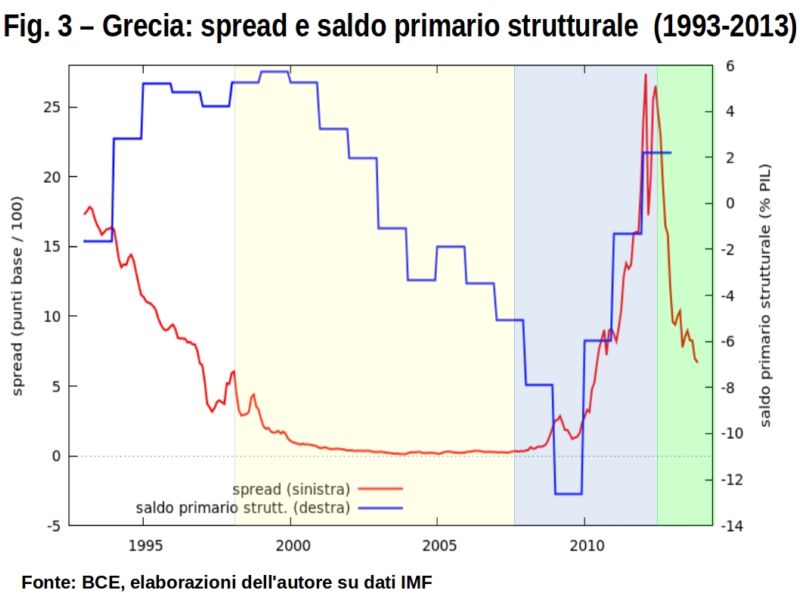

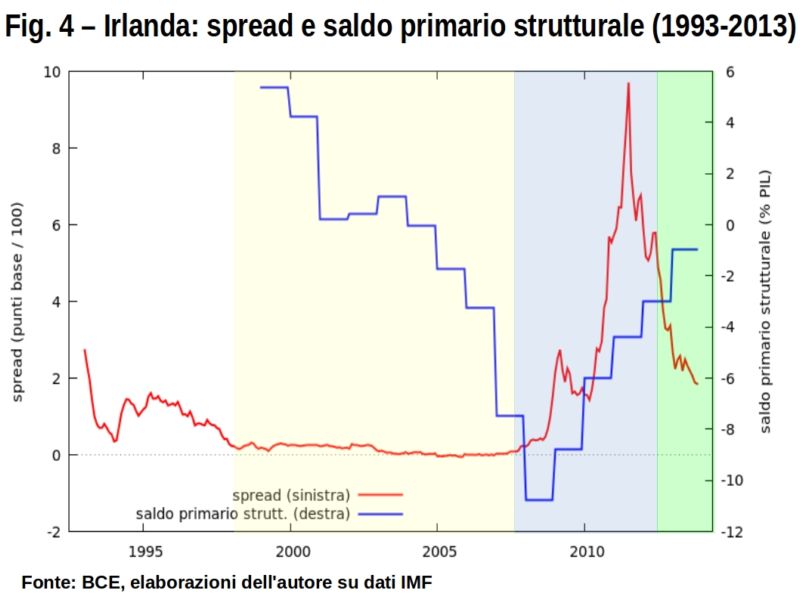

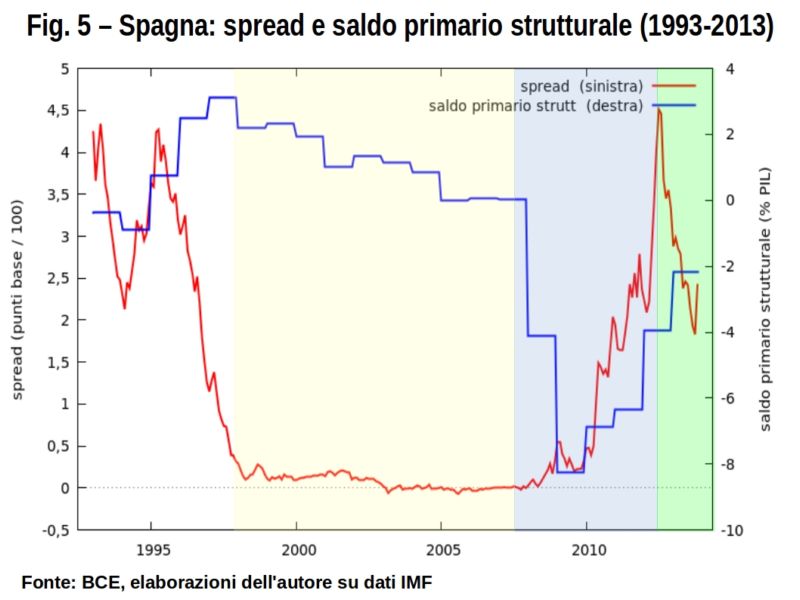

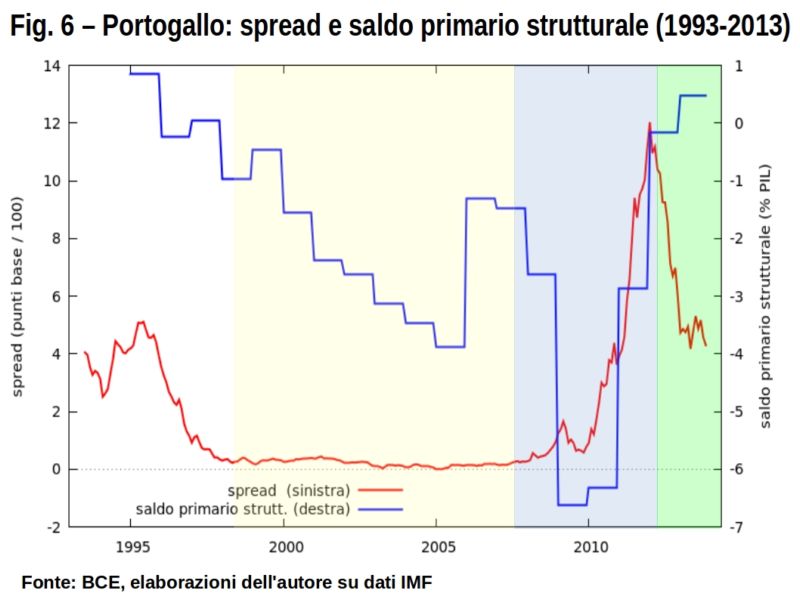

Un fenomeno analogo ha riguardato anche altri paesi dell'area euro, i cosiddetti «PIIGS» o «paesi periferici» (Portogallo, Irlanda, Italia, Grecia e Spagna in primis, ma anche Cipro e Malta), colpiti direttamente dal contagio e dal peggioramento del clima di fiducia dei mercati. Gli altri paesi dell'area (i cosiddetti «virtuosi» o «paesi core»), invece, non sono stati investiti dal contagio rimanendo sostanzialmente indenni dalla crisi dei debiti sovrani, anche qui indipendentemente dalla condizione strutturale dei conti pubblici. La tesi che proprio negli ultimi mesi lo spread italiano sarebbe calato per merito delle politiche di stabilità del governo è poco credibile. Ma arrivati a questo punto non è importante attribuire meriti, veri o presunti, per la riduzione dello spread. E' più importante chiedersi quali sono le implicazioni di questa evidenza empirica per la politica economica, per la configurazione dell'unione monetaria e per le prospettive del nostro paese.

Da questa evidenza empirica molti deducono che l'Europa sta imponendo «troppa austerità». Che le «politiche di austerità» devono essere abbandonate, o quanto meno sospese, perché deprimono l'economia senza sortire nessun effetto positivo sullo spread e sul rischio di crisi del debito. Meglio sarebbe, perciò, disapplicare i vincoli di bilancio europei, rinunciare al «fiscal compact" e sperare di far ripartire la crescita ridando respiro alla domanda invece di sopportare inutili costi sociali. Chi propende per questa lettura ritiene che, per condurre l'area euro fuori dalla crisi, anche i paesi «virtuosi» dovrebbero rinunciare alla ferrea disciplina fiscale, e attuare politiche di stimolo della domanda interna coordinandole con i paesi «periferici». E' una visione che va sempre più per la maggiore.

Ma proviamo un attimo ad uscire “fuori dal coro” e a considerare la seguente ipotesi: i mercati non credono più che l'attuale configurazione dell'area euro sia sostenibile, la considerano già superata e hanno in mente una nuova configurazione che alle condizioni attuali esclude i PIIGS. A me sembra un esercizio interessante e tutt'altro che peregrino. Anche perché il comportamento dello spread è solo apparentemente strano. In realtà, suggerisce che dopo lo scoppio della crisi finanziaria i mercati hanno tracciato una linea di demarcazione netta tra i «paesi core» e i «paesi periferici». Proprio a voler dire che i primi possono restare dentro l'unione monetaria (il loro spread non ha subito shock di rilievo) e che i secondi (hanno subito la crisi dello spread), alle condizioni attuali, non possono più restarci.

A ben vedere, il clima di fiducia favorevole all'Italia (e agli altri «periferici»), che nei i primi dieci anni di vita dell'euro (la cosiddetta “golden age” dell'unione monetaria, indicata con la banda gialla neile figure 1-6) fece scendere lo spread, poggiava esclusivamente sul progetto originario di unione monetaria. Quel progetto, nel quadro economico e finanziario internazionale precedente la grande crisi, veniva giudicato credibile e affidabile. Ecco perché i mercati finanziari chiusero un occhio sul debito e sui conti di molti paesi entrati a far parte dell'euro quasi per il “rotto della cuffia”. La percezione era che, in tempi medio-lunghi, l'intera area euro sarebbe divenuta sostanzialmente più omogenea, anche sotto il profilo della disciplina fiscale. Prima che questo scenario favorevole potesse maturare, però, si è materializzato il «cigno nero»: la grande crisi finanziaria.

L'effetto più dirompente della grande crisi è stato di cambiare completamente la percezione sulle prospettive future dell'economia, della finanza globale e quindi anche della originaria configurazione dell'area euro. Così, nell'arco di pochi mesi l'Italia (insieme ad altri PIIGS) si è ritrovata nella situazione di venti anni prima, con un elevato rischio sul fronte del debito ed esposta a turbolenze finanziarie che soltanto gli interventi straordinari delle banche centrali (BCE in primis) riescono a tenere a bada. Altro che merito della stabilità di governo!

Eppure, ancora oggi fatichiamo ad accettare il fatto che, per l'economia e la società italiana, la “golden age” dell'unione monetaria rappresenta un «decennio perduto». Un decennio durante il quale l'Italia (e altri «periferici») non ha realizzato nei tempi dovuti e con sufficiente incisività le riforme strutturali ne sul fronte della spesa spesa pubblica ne per restituire competitività all'economia. Abbiamo interpretato l'ingresso nella moneta unica come un punto di arrivo. In realtà era un punto di partenza, l'opportunità di ripararci dietro lo scudo dell'euro e fare le riforme strutturali. Questa ormai è storia. E' vero. Ma il problema è che quegli stessi interventi incisivi e radicali (taglio della spesa pubblica, riforme strutturali sui mercati dei beni e dei fattori, tra cui il mercato del lavoro) continuano a mancare all'appello.

La richiesta di sospendere le politiche di austerità, allora, suona come una nuova richiesta di dilazione. Se l'ipotesi che abbiamo preso in considerazione è vera, stiamo facendo poca austerità e non troppa. Non solo perché in poco tempo dobbiamo recuperare i dieci anni perduti. Ma soprattutto perché le mezze misure non sono più ammesse dai mercati. L'alternativa è entrare nel gruppo dei paesi ritenuti affidabili (paesi «core») oppure rimanere periferici con conseguenze potenzialmente disastrose: i costi sociali di una uscita dall'euro sarebbero molto più gravi di quelli imposti dall'austerità. Per convincere i mercati che siamo tra i paesi che possono entrare nella nuova configurazione dell'unione monetaria abbiamo bisogno di riforme incisive e radicali. Di una vera terapia shock.

Se si preferisce un paragone, prima della crisi la sfida era percorrere la strada delle riforme nella giusta direzione. Nel dopo crisi la direzione delle riforme è sempre la stessa ma non c'è più una bella strada piana. Ora bisogna saltare un fosso! Serve un balzo coraggioso e lungo. Altrimenti si precipita, anche se la direzione è quella giusta. Politiche troppo timide, l'abuso strumentale e propagandistico del concetto di stabilità formale, sono un balzo troppo corto, e a noi serve uno sforzo decisivo per cambiare radicalmente il sistema paese.

A distanza di 20 anni dal trattato di Maastricht il nostro paese si ritrova difronte alla stessa sfida: mostrare di poter fare parte dell'unione monetaria. Questa volta, però, le mezze misure, la melina, il catenaccio, il cerchio-bottismo non servono. Questa volta non si scherza. Si fa sul serio.

Trovaci su FACEBOOK