Debito pubblico e crescita, una proposta Radicale

Istituzioni ed economia

Strade pubblica i documenti del Gruppo di Lavoro sull'Economia di Radicali Italiani. Quello di oggi riguarda il debito pubblico, i prossimi avranno come oggetto la pressione fiscale e la spesa pubblica.

Da più parti si chiede di attenuare il fiscal compact, o di tornare a Maastricht, “a quel solo vincolo del 3% di deficit” – come affermato dal sottosegretario alle politiche europee, Sandro Gozi, in un’intervista al Sole 24 Ore di martedì 9 maggio. Si continua così ad alimentare l’equivoco secondo il quale i problemi italiani di finanza pubblica sarebbero dovuti ai vincoli europei e non invece alle preoccupazioni nutrite dai mercati finanziari verso il nostro debito, che cresce incessantemente dal 2008 e che nel 2016 ha raggiunto il livello record del 132% del PIL.

Questo livello di debito pubblico, il suo trend di crescita e la scarsa volontà di ridurlo, testimoniata dalla continua ricerca di un allentamento di vincoli europei che vincolanti non sono (nessun paese è mai stato multato per averli violati, la Francia ha una procedura di deficit eccessivo aperta da otto anni e nessuno se ne preoccupa), rischiano però di precipitare il paese in una crisi gravissima al primo accenno di perdita di fiducia dei mercati.

Abbiamo visto nel 2011 gli effetti devastanti che una crisi di credibilità delle finanze pubbliche può determinare. Oggi lo shock sarebbe ancora più forte e ci trascinerebbe molto probabilmente fuori dall’euro, minando allo stesso tempo il futuro dell’unione monetaria e il processo di integrazione europea.

Radicali Italiani ritiene che occorra smettere di alimentare equivoci proponendo soluzioni miracolistiche e indolori per la nostra finanza pubblica. Bisogna piuttosto chiedere agli italiani se non sono stufi di vivere da almeno 25 anni con questa bomba innescata in casa, che soffoca l’economia e azzera la credibilità in Europa e nel mondo. E dire loro la verità, cioè che non esistono scorciatoie né miracoli. Possiamo venirne fuori solo con le nostre forze.

Oltre a ridurre il debito pubblico, proponiamo di rilanciare la crescita economica attraverso un significativo taglio delle tasse – di cui trattiamo in un documento a parte. L’innovatività della proposta non è nell’individuazione dei singoli problemi e nemmeno nelle soluzioni: si tratta infatti di analisi condivise da autorevoli economisti e suffragate da ampia letteratura accademica. La vera novità è nel fatto che si tratta di una proposta genuinamente politica: siamo infatti l’unica forza politica italiana a proporre soluzioni di questo genere e crediamo di avere la credibilità e la competenza necessarie per tradurla in pratica [1].

I problemi posti dall’elevato debito pubblico

Il debito pubblico italiano, stabilizzatosi negli ultimi anni intorno al 132% del prodotto interno lordo, è diventato una zavorra insostenibile per l’economia del paese. La spesa per interessi, pari a 66 miliardi nel 2016 (circa l’8% del totale delle spese), è un macigno nel bilancio dello Stato che determina uno spiazzamento delle risorse nell’economia. Inoltre, l’elevato stock di debito rappresenta una minaccia per la stabilità dell’intera area dell’euro e uno dei principali ostacoli al processo di integrazione delle politiche di bilancio a livello europeo.

Un livello di debito pubblico così elevato, come dimostrato dalla crisi finanziaria del 2011, pone l’Italia di fronte al rischio di improvvise crisi di fiducia dei mercati e impatta negativamente sul potenziale economico del sistema produttivo italiano attraverso diversi canali, alcuni dei quali vengono richiamati qui di seguito.

- La spesa per interessi determina uno spiazzamento delle risorse: una parte significativa degli introiti fiscali, essendo destinata al servizio del debito, non può essere indirizzata verso investimenti produttivi. Il debito pubblico è quindi una tassa che pesa non solo sulle attuali generazioni, ma anche (e soprattutto) su quelle future e che frena il potenziale di crescita dell’economia. Nel lungo termine la conseguenza – in assenza di un drastico intervento – è la messa in discussione del modello di welfare attuale. È quindi una tassa doppiamente iniqua, in quanto non solo sottrae risorse ai cittadini, ma penalizza soprattutto chi ne ha più bisogno.

- È un pericoloso fattore di instabilità finanziaria per l’area dell’euro nel suo complesso. Contribuisce a minare la tenuta dell’impalcatura economica europea attraverso il rischio di crisi di fiducia sui mercati e impedisce l’approfondimento dell’integrazione europea a causa della perdita di credibilità cui si è accompagnata la dinamica esponenziale del debito pubblico italiano.

- Vi sono poi ulteriori fattori di carattere politico e sociale. In particolare, l’azione di politica economica è fortemente condizionata e limitata dalla gestione dell’elevato debito pubblico. Inoltre, l’adozione di politiche di calmieramento dei tassi sui titoli di Stato da parte della BCE (“quantitative easing”) ha indotto un rilassamento nell’azione riformatrice del governo. E queste dinamiche, in un sistema elettorale di tipo proporzionale rischiano di aggravarsi: una robusta letteratura economica mette infatti in evidenza come la spesa corrente delle pubbliche amministrazioni tenda ad aumentare nei sistemi proporzionali.

Come intervenire?

Per risolvere il problema dell’elevato debito pubblico proponiamo il congelamento della spesa pubblica in termini nominali per la durata della prossima legislatura, realizzando al contempo un significativo taglio delle tasse: in tal modo si realizzerebbe una ridistribuzione di risorse dal pubblico al privato.

Congelamento significa che la spesa nominale dell’ultimo anno di riferimento (2017 in questo caso) rappresenta un tetto oltre il quale non si può andare nei cinque anni successivi. Naturalmente all’interno di quel tetto le spese si possono riallocare con piena discrezionalità. Un freeze nominale comporta una riduzione in termini reali della spesa (misurata sul PIL) se l’inflazione e la crescita economica sono positive.

Poiché per i mercati conta non soltanto la velocità di discesa del debito, ma anche la credibilità dell’impegno a ridurlo dimostrata da un tendenza chiara, il freeze come effetto annuncio e poi come vincolo politico corrisponderebbe all’acquisto di una specie di polizza di assicurazione contro future impennate dei tassi d’interessi sui nostri titoli.

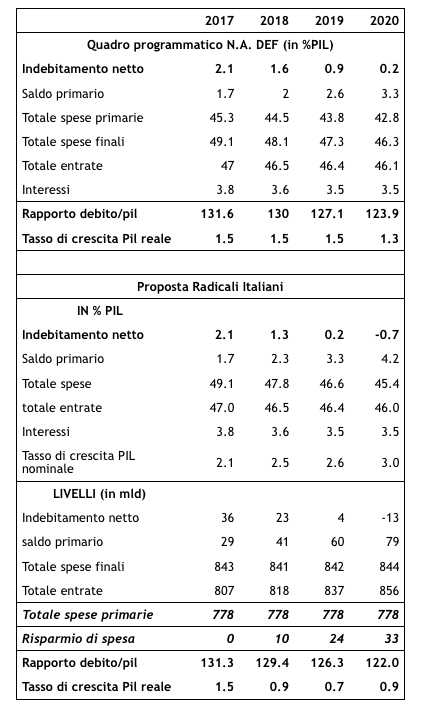

Utilizzando i dati dell’ultima Nota di Aggiornamento al DEF, abbiamo fatto delle stime di larga massima sul triennio 2018-20, dalle quali risulta (Tabella 1) che congelando la spesa pubblica primaria al livello 2017 si avrebbe un lieve surplus di di bilancio nel 2019 e un avanzo di 13 miliardi nel 2020, anno in cui il debito come percentuale del PIL sarebbe al 122 per cento, dieci punti meno del 2016. La crescita reale del PIL si manterrebbe in media sullo 0,9% l’anno nel triennio 2018-2020. Sulla spesa per interessi abbiamo seguito le indicazioni del DEF – anche se sarebbe forse lecito sperare in una sua leggera ulteriore contrazione per i motivi spiegati sopra.

Se un congelamento della spesa pubblica si traduce meccanicamente in un rallentamento della domanda aggregata, bisogna però tener presente che nel medio termine l’automatismo di questa relazione è probabile che venga meno, in quanto si libererebbero spazi di crescita per consumi e investimenti privati [2].

Nel DEF pensioni e welfare aumentano rispetto al 2017 di circa 9, 18 e 28 miliardi nel 2018, 2019 e 2020 rispettivamente. Altre voci risultano sostanzialmente stabili. Poiché risulterebbe arduo intervenire sulla dinamica pensionistica, per congelare occorre tagliare altre spese o eliminare agevolazioni fiscali per all’incirca 10 miliardi il primo anno, 24 il secondo e 33 il terzo.

Crediamo sarebbe ragionevole reperirli tagliando tre famiglie di sussidi, molti sotto forma di spese fiscali (si veda a riguardo il documento “Sussidi pubblici e tax expenditure in Italia”, di Michele Governatori).

1. Sussidi dannosi all’ambiente, secondo una classificazione del ministero competente. Toccano particolarmente i settori trasporti, energia, agricoltura, sia tramite consumatori, sia aziende e valgono oltre 16 miliardi l’anno.

2. Sussidi all’abitazione principale, valgono oltre 10 miliardi l’anno di cui oltre 3 di esenzione IMU prima casa (con forti profili di iniquità)

3. Sussidi vari alle aziende, in particolare nei settori agricolo e manifatturiero, in parte finalizzati alla competitività e alla riduzione del cuneo fiscale, per circa 15 miliardi l’anno (risultato ottenibile in modo non altrettanto distorsivo e arbitrario riducendo in modo sostenibile ma generalizzato le imposte sui redditi)

Esistono poi le liste di risparmi possibili compilate da Carlo Cottarelli e Roberto Perotti che potrebbero essere certo messe in pratica, almeno parzialmente, nell’arco di una legislatura. Inoltre, come evidenziato in un recente rapporto della Fondazione Gimbe, esisterebbero sprechi e inefficienze nella sanità pubblica per circa 22 miliardi l’anno. In sostanza, senza nemmeno accennare alla lotta all’evasione e alla dismissione del patrimonio pubblico – quest’ultima con effetto diretto sul debito, i risparmi possibili ammontano a 90-100 miliardi di euro l’anno.

Tabella 1 – Proposta Radicali Italiani vs quadro programmatico Nota di aggiornamento DEF

Rilancio dell’integrazione economica europea

Infine, liberare l’economia italiana dalla morsa del debito consentirebbe di affrontare con più slancio e rinnovata convinzione il processo di integrazione europea. Un impegno serio e credibile dell’Italia nella riduzione del debito accrescerebbe la fiducia dei partner europei, creando le condizioni nel medio termine per l’adozione di strumenti di politica economica federali, come un sistema condiviso di assicurazione contro la disoccupazione. Inoltre sarebbe più agevole avviare una discussione sulla messa in comune di parte del debito nazionale e sull’adozione di politiche di bilancio federali.

Note al testo:

1. Si veda ad esempio G. M. Milesi-Ferretti, R. Perotti, e M. Rostagno. "Electoral systems and public spending." The Quarterly Journal of Economics 117.2 (2002): 609-657.

2. In un recente working paper Alesina et al. mostrano che piani pluriennali di riduzione della spesa pubblica determinano effetti recessivi di breve periodo che svaniscono nell’arco di uno o due anni. Si veda. A. Alesina, C. Favero, F. Giavazzi, O. Barbiero e M. Paradisi,“The Effects of Fiscal Consolidations: Theory and Evidence”, working paper, Maggio 2017.

Trovaci su FACEBOOK