L'informazione economica e lo stato dell'economia italiana

Istituzioni ed economia

Non passa giorno senza imbattersi in ridondanti articoli sullo stato dell’economia italiana. Ogni comunicato stampa, da quelli immancabili del Codacons che rassicura sulla crescita dei consumi, a quelli della Cgia di Mestre, novella macchina da conti della serva in bolletta, è buono per assistere a uno stillicidio di dati spesso incoerenti fra loro, nel marasma di un’informazione economica sempre più mordi e fuggi, dove il "fuggi" è forse l’invito implicito lanciato dai direttori ai loro lettori e abbonati disorientati.

Non stupisce perciò la caduta dal pero generalizzata con cui sono stati accolti i dati Eurostat, che attestano una ripresa lenta, permetteteci l’eufemismo, dell’economia del Belpaese. Poiché per alcuni questa è tutt’altro che una scoperta, vorremmo cercare di chiarire ancora una volta l’ampiezza della crisi da cui l’Europa, e l’area Euro in particolare, sta uscendo, assieme ai trend recenti degli aggregati più significativi che descrivono l’economia: il prodotto lordo, i consumi delle famiglie e gli investimenti lordi privati e pubblici. I dati, guarda caso, sono proprio quelli Eurostat, opportunamente rielaborati.

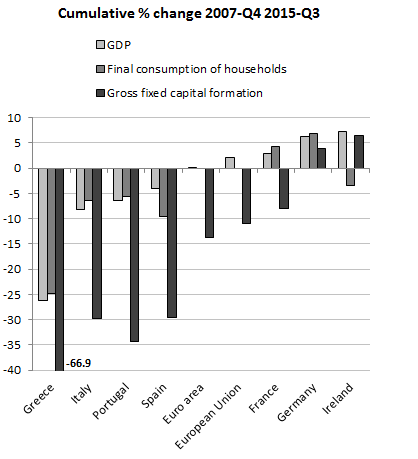

Il primo grafico mostra il cambiamento cumulato dall’ultimo trimestre 2007, dei volumi degli aggregati citati. L’Italia è, dopo la Grecia, il paese con il gap più importante in termini di livello di prodotto lordo. Nel terzo trimestre del 2015 il prodotto è ancora dell’8% inferiore a quello del quarto trimestre 2007!

Grafico 1: Cambiamenti cumulati del prodotto lordo, dei consumi, degli investimenti dal 2007-T4 al 2015-T3

Anche i consumi delle famiglie, seppur in modo meno marcato, sono dell’6.5% inferiori, in termini reali, al livello pre-crisi, mentre gli investimenti sono addirittura del 30% inferiori, peggio solo di Grecia e Portogallo. I dati mostrano ancora una volta come il principale problema economico europeo sia la mancanza d’investimenti privati e pubblici. Nella zona Euro, il livello d’investimenti è del 15% inferiore in termini reali al livello pre-crisi. Da segnalare come la Francia stia, da questo punto di vista, soffrendo gli stessi problemi, a differenza della Germania.

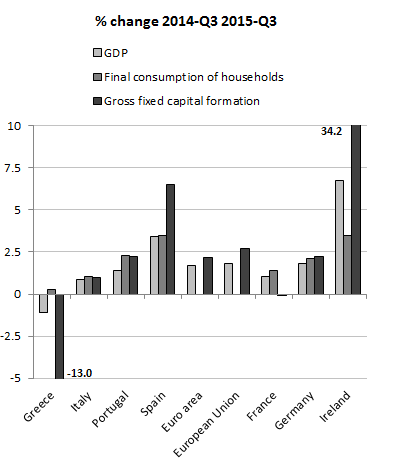

Soffermandosi sui trend recenti, dopo il bagno di sangue appena descritto, il secondo grafico mostra come anche la velocità di crociera relativa del nostro paese, catturata dal tasso di crescita tendenziale nel terzo trimestre 2015, non sia entusiasmante, se confrontata ai nostri partner e ai paesi interessati dalla crisi della zona Euro. Arranchiamo e anche in questo caso, solo la Grecia fa peggio di noi. Recentemente, il PIL è aumentato in ragione annuale dello 0.8%, contro il 3.5% spagnolo, 1.7% della media della zona Euro, e 1% della Francia, unico paese a far peggio di noi in quanto a crescita degli investimenti.

Che lo stato insoddisfacente delle “cose economiche” sia legato alla cattiva performance europea è smentito dal rimbalzo nella crescita degli investimenti in paesi come Irlanda e Spagna, con ritmi che permetteranno una robusta crescita del prodotto attorno al trend abituale, mentre l’Italia arranca nei suoi problemi strutturali di bassa produttività, aggravati dalla mancanza cronica di credito verso investimenti produttivi. Le nostre banche non erano uscite meglio di tutti dalla crisi? Altra favola, da raccontare analiticamente in un’altra occasione.

Grafico 2 Cambiamenti del prodotto lordo, dei consumi, degli investimenti dal 2014-T3 al 2015-T3

Trovaci su FACEBOOK